Не осилила оферту и ушла в техдефолт ГУП ЖКХ Якутии, компания с рейтингом ruBBB от Эксперт РА. Посмотрим на итоги: найдут деньги, поможет регион или перейдут в дефолт. Немного размышлений про пользу чтения отчётности и внимательного взгляда на рейтинговый отчёт, без прогнозов и советов: риск был, риск реализовался, ждём результатов. Опять же, пока только техдефолт.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

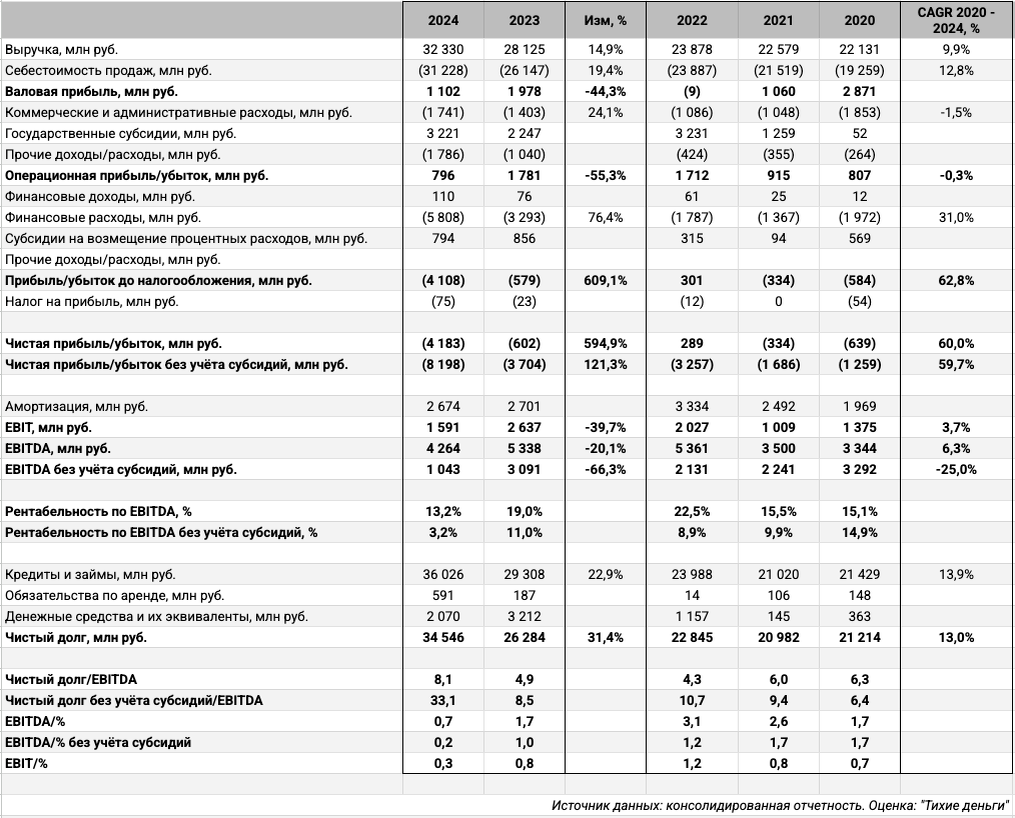

Что случилось

Должна была пройти 1 августа плановая оферта по облигациям ЖКХРСЯ БО1. Компанию контролирует Министерство имущественных отношений Республики Саха (Якутия). Понимаю интерес к облигациям: региональная квазигоскомпания, доходность впечатляет, рейтинг в пределах допустимого. Сообщили о техническом дефолте по оферте на 0,5 млрд руб. Причина:

неполное и несвоевременное доведения лимитов бюджетных ассигнований на субсидии организациям коммунального комплекса у ГУП «ЖКХ РС (Я)», по состоянию на 01.08.2025, средства, предусмотренные для выкупа облигаций, находятся на стадии межведомственного согласования с учетом перенаправления лимитов предусмотренных субсидий

Похожая история была в этом году с купоном: не нашли 60,6 млн руб. в конце апреля, заплатили на день позже. Инвесторы отделались лёгким испугом.

Кредитные рейтинги: ruBBB от Эксперт РА с развивающимся прогнозом, рейтинг под наблюдением: понизили с ruBBB+ и поставили под наблюдение в апреле 2025 года.

Польза рейтингового отчёта.

Скажу сразу: рейтинг – оценка вероятности дефолта. Высокий рейтинг и низкая вероятность – не гарантия отсутствия дефолта, обратное тоже верно: низкий рейтинг и высокая вероятность не означают, что компания обязательно обанкротится, если исключить откровенный фрод. Влияют ситуация в экономике, отрасли, талант менеджмента и... банальное везение. Что-то всегда может пойти не так: не заплатил вовремя крупный клиент, банки не дали в долг, случилось крупное судебное разбирательство и т.д.

Рейтинговые агентства изучают финансы компании, запрашивают непубличные данные, уточняют цифры, оценивают бизнес-модель и т.д. Итог работы: кредитный рейтинг + рейтинговый отчёт, который можно прочитать на сайте агентства.

Есть на что посмотреть в апрельском рейтинговом отчёте по компании:

- Понизили рейтинг с ruBBB+ до ruBBB, поставили под наблюдение с развивающимся прогнозом.

- Причина пересмотра, появился повод задуматься о стабильности региональной поддержки:

Понижение кредитного рейтинга, изменение прогноза по нему и установление статуса «под наблюдением» связано с понижением кредитного рейтинга поддерживающей структуры (далее – ПС), Республики Саха (Якутия) до уровня ruA+, изменением прогноза по рейтингу ПС на развивающийся и продлением статуса «под наблюдением».

Понижение рейтинга кредитоспособности Республики Саха (Якутия) и изменение прогноза обусловлено периодическими задержками исполнения регионом своих финансовых обязательств в рамках соглашения о государственно-частном партнерстве, что создаёт значительные риски ухудшения финансового состояния частного партнера.

- Оценка собственной кредитоспособности, ОСК: ruBB-: обычное ВДО без поддержки региона. Тот же ОСК ставили при январском обновлении рейтинга.

Итого: верим в господдержку => рейтинг BBB иначе BB-. Любой вариант не гарантирует отсутствие дефолтов. Главное – у компании всё сложно, логично познакомиться с финансами поближе.

Что можно увидеть в отчётности

Полезно покопаться в отчётности, чтобы познакомиться поближе с бизнесом компании: ещё один способ понять, готовы ли принимать такой риск безотносительно рейтинга.

Посмотрел на консолидированную отчётность по итогам 2024 года, не стал оценивать более свежие цифры по ФСБУ:

- На первый взгляд ничего особенного: сложная ситуация, быстро растёт себестоимость, падают валовая и операционная прибыль, приличный убыток по итогам 2024 года. Проблемы с валовой прибылью у компании начались давно, хромала чистая прибыль.

- Убираем амортизацию и получаем вполне симпатичную динамику EBITDA, не выглядят суперужасно кредитные рейтинги. Пора копнуть глубже.

- Госсубсидии входят в расчёт операционной прибыли: госсубсидии => бюджет, сложности с бюджетом => потенциальные проблемы с субсидиями. Эксперт РА понизило рейтинг Якутии в апреле.

- Рассчитал отдельные показатели без учёта госсубсидий и... грустно с рентабельностью, динамикой EBITDA, долговой нагрузкой. Подавал надежды 2023 год, но не срослось. Больше вопросов к эффективности бизнеса в сравнении, высокие ставки только добавили огонька. Платить по долгу без господдержки или рефинансирования на рынке/в банках практически нереально.

Предлагаю написать мысли в комментариях, почему не стал смотреть ФСБУ.

Итоги

Простой вывод: внимательный взгляд даёт больше понимания и комфорта относительно бизнеса компании. Дополнительную информацию для размышления дают рейтинговый отчёт и ОСК. Остаётся решить: устраивает ли такой риск и сколько за него попросить в терминах спреда/доходности.

Что касается техдефолта: Эксперт РА написало о прогрессе с выплатами Якутии по проектам государственно-частного партнёрства за 1 и 2 кварталы в начале июля. Другая история с ГУП ЖКХ Якутии, может тоже порешают. С купоном было страшно только 1 день.

Интереснее посмотреть на компании, которые реализуют проекты в Якутии с участием регионального бюджета: могут случиться задержки с бюджетными платежами, у компании должен быть достаточный запас, чтобы платить по долгам пока решают вопрос.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: