Разбирал дебютный выпуск МОНОПОЛИИ ранее. Книга сегодня, 8 октября. Вышла свежая отчетность за 1 полугодие, обновил цифры, оставил общую информацию из прошлой заметки.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Отчетность МСФО: МОНОПОЛИЯ

Компания объединяет грузоперевозчиков и грузоотправителей, держит парк техники для перевозок и предоставляет автомобили в лизинг для водителей-предпринимателей. Позиционируется как логистическая платформа.

Сравнил динамику по направлениям относительно конца 2023 года. Оставил оценку EBITDA по сегментам от компании, в основной отчетности сделал отдельный расчет:

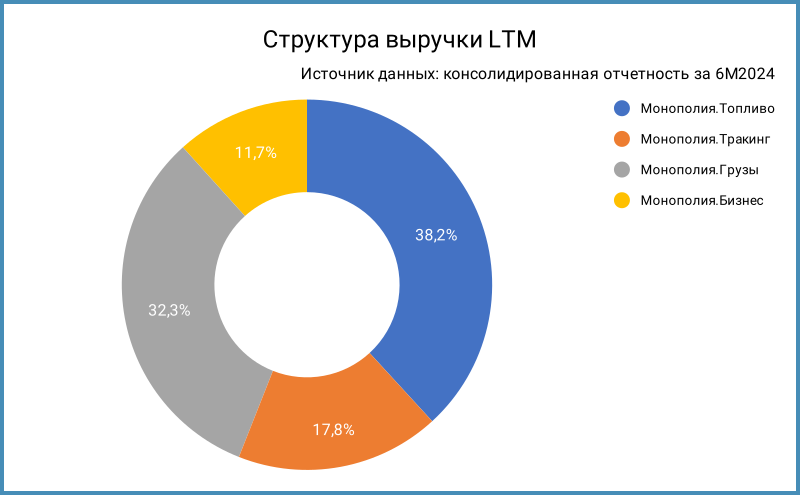

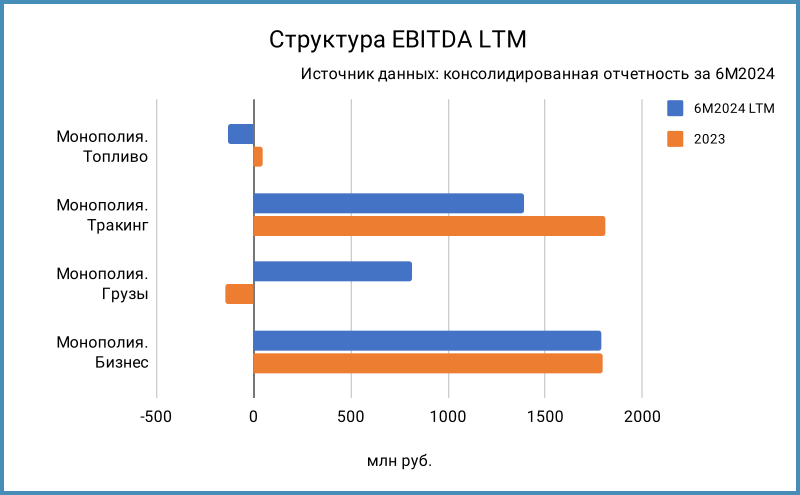

- Монополия.Грузы: перевозки сторонним парком техники. Доля в выручке LTM выросла с 29,1% до 32,3%. Резко выросла EBITDA LTM.

- Монополия.Бизнес: перевозки привлеченным парком водителей-ИП с перепродажей топлива. Доля в выручке LTM увеличилась с 10,2% до 11,7%. EBITDA LTM остается стабильной, но есть вопросы к корректировкам.

- Монополия.Тракинг: грузоперевозки собственным парком. Доля в выручке LTM снизилась с 20% до 17,8%. Сократилась EBITDA LTM относительно 2023 года.

- Монополия.Топливо: перепродажа топлива. Доля в выручке LTM снизилась с 40,7% до 38,2%. Ушла в минус EBITDA LTM.

Компания увеличила до 78,8% долю в ГТМ, Глобалтрак Менеджмент, в апреле 2023 года. Отразили эффект консолидации в отчетности 2023 года.

Отчетность по МСФО за 6 месяцев 2924 года в сравнении с аналогичным периодом прошлого года:

- Выручка росла быстрее себестоимости: +41,8% и +42,8%.

- Увеличились на 71,8% коммерческие и административные расходы.

- Выросли в 2,5 раза финансовые расходы. Динамика меньше относительно конца 2023 года: +53,4% при меньшем увеличении долга на 9,1%.

- Исключил эффект консолидации ГТМ: +4 млрд руб. переоценки активов в 1 полугодии 2023 года. Скорректированный чистый убыток вырос в 3,5 раза. Ушел в отрицательную зону показатель LTM. Давит рост процентных расходов.

- Сократилась на 24,9% EBITDA. Снизилась на 7,9% EBITDA LTM.

- Падает рентабельность по EBITDA.

- Выросло до 5,8 отношение чистый долг/EBITDA LTM.

- С трудом покрывает финансовые расходы EBITDA LTM. В минусе чистый денежный поток от операционной деятельности.

- Денежный поток от инвестиционной деятельности положительный: увеличилась продажа основных средств... Компания распродает автопарк?

- Продолжаются покупки бизнеса: приобрели Умную логистику, оценили расходы в 1,8 млрд руб. с учетом остатка денег на счетах. Странный выбор времени для такого роста.

- Растет доля краткосрочного банковского финансирования, если учитывать овердрафты: 64,4% долга. Ушли займы от связанных сторон.

Кредитный рейтинг: BBB+(RU) от АКРА со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Все больше вопросов к дебютному выпуску: бизнес не генерирует комфортное количество денег для обслуживания долга без дополнительного привлечения финансирования. Приглашаю к дискуссии в комментариях.