МТС — очень крупный мобильный оператор в России с долей 30%. Во вторник, 24 июня, закрывается книга на годовые (пут-опцион через год) облигации 002Р-12 с индикативным ежемесячным купоном не более 19,5% годовых, что соответствует индикативной доходности 21,3% с учетом реинвестирования купонов (аналог капитализации процентов по депозитам) — привлекательно.

Главное

• МТС — крупный мобильный оператор в России с долей 30% и наивысшим рейтингом AAA от НКР и АКРА.

• Мобильная связь — стабильный сектор.

• Средняя долговая нагрузка: Чистый долг/EBITDA 2,4x за 2024 г. В идеальных условиях компания может погасить долг менее чем за 2,4 года.

• Конечный акционер — АФК Система, считаем влияние умеренно негативным.

• Выпуск 002Р-12 доступен неквалифицированным инвесторам без тестирования.

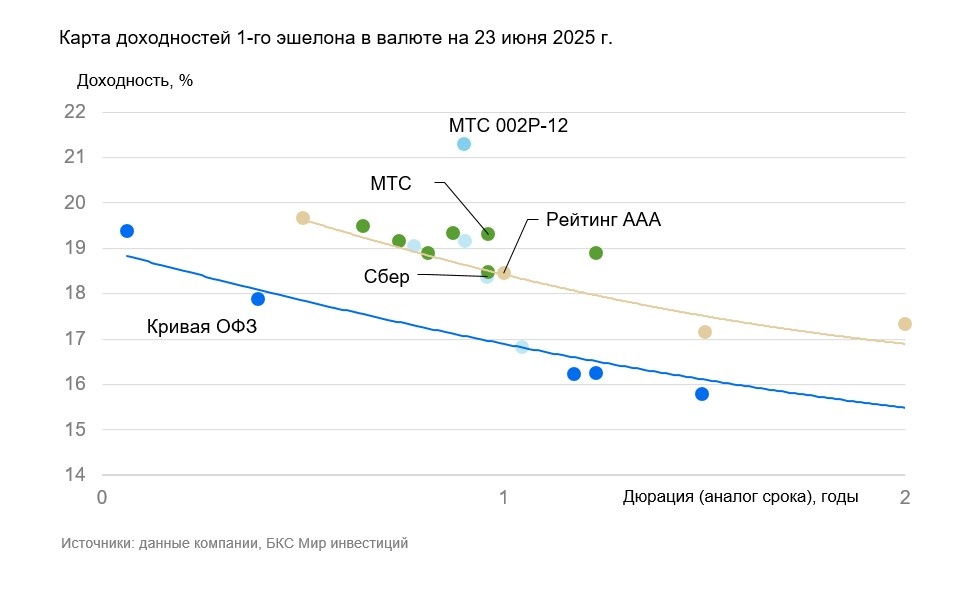

• Доходность к погашению (YTM) 21,3% на 1 год — лучшая среди аналогов.

• Основной риск: геополитика и внешние ограничения.

В деталях

✅Доходность (YTM) нового выпуска МТС 21,3% на 1 год — лучшая среди аналогов

Наряду со Сбером и РФ, МТС относится к надежным эмитентам с рейтингом AAA. Доходности рублевых облигаций таких эмитентов на горизонте года составляют 18,5%. На графике видно, что ранее размещенные облигации МТС предлагают доходности 18,5–19,5%. Поэтому мы ожидаем, что доходность нового выпуска будет ниже.

Если купон будет 19,5%, новый выпуск 002Р-12, по нашим оценкам, снизится в доходности с 21,3% до 19,3%. В результате выпуск может вырасти в цене на 2% за месяц в дополнение к купонному доходу 1,6%.

Если купон будет 18,5%, то доходность снизится с 20,2% до 19,3%, а потенциал роста цены за месяц составит 1% (плюс купонный доход 1,6%).

📲 Бизнес МТС защищен от экономических шоков

В период кризиса население в последнюю очередь отказывается от услуг связи, поэтому в целом выручка МТС растет ежегодно на инфляцию, а доля рынка в России колеблется около 30%. Оцениваем текущую эффективность как среднюю по рынку: рентабельность по EBITDA составляет 35% — ниже, чем 43% в прошлые годы. Операционные риски низкие, поскольку у МТС очень много базовых станций, а оборудование в основном китайское.

✔️ Очень низкий финансовый риск

У МТС средняя долговая нагрузка: коэффициент Чистый долг/EBITDA за 12 месяцев составил 2,4х. В идеальных условиях компания может погасить весь долг менее чем за 2,4 года. Ликвидность оцениваем как нейтральную. Валюта выручки и долга почти на 100% в рублях.

❗ Умеренно негативное влияние акционера

АФК Система — основной акционер МТС. По нашим оценкам, у Системы повышенная долговая нагрузка (3,5х), если вычесть из долга стоимость доли в Ozon. Если не уменьшать долг на долю в Ozon, то долговая нагрузка высокая — 4,5х. Рыночная стоимость всех активов АФК Система более чем вдвое превышает долг холдинга.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.