Разберу еще одну компанию из производителей потребительского сектора - группу "Черкизово". Давно присматривался к ней, но поскольку покупаю только на падениях, покупать начал лишь в прошлом году, когда цена акций опустилась до приемлемых для меня уровней.

Что, кстати, лишний раз подтверждает правильность подхода: покупал бы при росте - был бы сейчас в колоссальной просадке.

Однажды даже приводил ее в пример как компанию потребсектора, чьи дивиденды растут просто под влиянием инфляции:

Черкизово объединяет в себе скорее аграрный и потребительский сектор. Занимается и животноводством, и птицеводством, и выращиванием/переработкой сельхозкультур, но всем в основном известна как производитель колбасных изделий. В общем, производит то, что будет востребовано всегда, что бы ни случилось. Продукция ориентирована не только на внутренний рынок, но и на экспорт.

Однако конкретно сейчас этот производитель находится далеко не в лучшей фазе своего развития, как и, собственно, аграрный сектор российской экономики в целом.

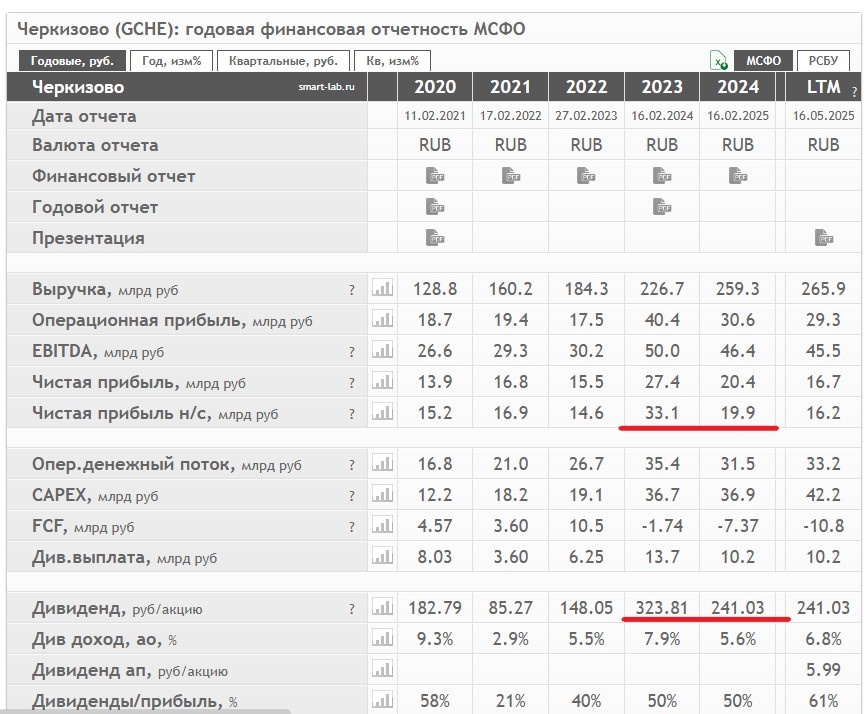

Несмотря на заметный рост выручки в 2024 году, у компании просела прибыль, образовался и вырос отрицательный свободный денежный поток, снизилась дивидендная выплата (при этом дивиденды там платили, следуя дивполитике, как положено, 50% от прибыли).

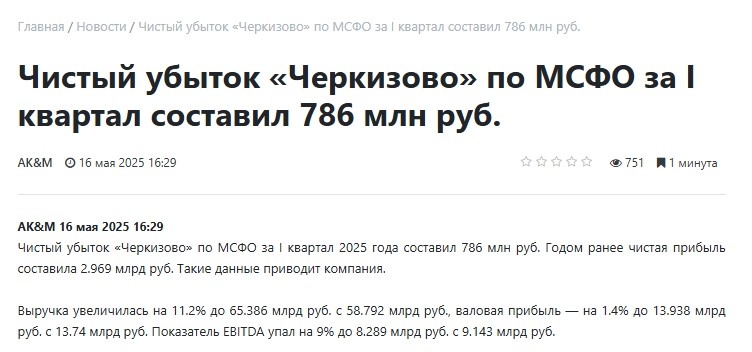

А по итогам первого квартала текущего года компания даже впервые за долгое время сработала в небольшой убыток.

Всему виной, прежде всего, рост стоимости заемных средств и высокая долговая нагрузка. Процентные расходы компании в 2024 году выросли вдвое: с 6,6 до 12,76 млрд рублей, чистый долг - с 95 до 133 млрд, а соотношение чистого долга к EBITDA выросло до 2,87.

А по итогам 1 квартала оно выросло еще сильнее, превысило критичный уровень 3, составив 3,2. При этом надо отметить, что ранее, в 2022 году показатель долговой нагрузки уже превышал 3, но после этого снизился менее 2, и дивиденды в эти годы компания исправно платила.

Были они выплачены и по итогам 2024 года, одними из первых, еще в апреле, хоть сумма и снизилась (из-за снижения прибыли - расчетной базы).

Если взглянуть на долгосрочный график акций группы "Черкизово" - тут заметна довольно четкая разворотная фигура "Голова и плечи" (мы еще пару месяцев назад разбирали этот пример в тг-канале, я говорил, что акции должны падать дальше, хотя они, казалось бы, были и так на минимумах - около 3800).

Сейчас цена опускалась в район 3500, пока отскочила вверх.

Для себя я начал покупать эти акции с цены 4500 прошлым летом, но основные покупки были дешевле 4000, покупал до нижних пиков в декабре, сформировав среднюю цену 3950 рублей. И вот, буквально вчера, воспользовавшись моментом, добрал еще 5 акций после полугодового перерыва по 3500, снизив среднюю до 3860.

По теханализу она могла бы еще сходить на 3200, или даже на 3000, но теханализ ничего не гарантирует. А, например, снижение ставки ЦБ, даже символическое, возможно, будет воспринято позитивно для сильно закредитованной компании, и цена поднимется уже повыше, а сюда больше может и не вернуться.

К слову, и 3500 - тоже сильный технический уровень поддержки (максимумы 2021 и 2022 годов).

Ну а если вдруг по итогам первого полугодия будут выплачены дивиденды (пусть даже символические), это еще сильнее должно добавить позитива акциям.

Этот год для Черкизово, думаю, в любом случае будет очень сложным, возможна даже приостановка дивидендных выплат, однако компания уже сильно сократила инвестпрограмму, оптимизирует расходы, будет снижать долговую нагрузку, и к следующему году ее финансовое положение может нормализоваться.

Особенно с учетом потенциального роста цен на мясо и мясные изделия (в 1 квартале цены упали, что оказало дополнительный негативный эффект на показатели).

Закредитованной эта компания была всегда (как и многие производители сектора), но она развивалась на заемные средства, наращивала выпуск, инвестировала, наращивала финансовые показатели, ее акции и дивиденды росли. Работать на заемных средствах - это нормально. Подкачал сильный рост их стоимости в нынешних условиях.

Когда у компании все хорошо и становится все лучше, ее акции падать не будут. Но если у нее временно что-то ухудшилось, воспринимаю это как удобный момент для покупок по низким ценам, которых больше никогда может не быть.

Так что, покупаю эту компанию на перспективу, понимая, что конкретно в этом году, у нее с дивидендами может не сложиться. А в целом отношу ее к категории акций роста со средними и регулярными дивидендами.

Есть еще важная особенность: в свободном обращении не так много акций Черкизово, и у них невысокая ликвидность (примерно как у мелких компаний энергосектора). Что, в данном случае, как я считаю, повышает устойчивость этой акции к сильным обвалам рынка: часто она даже ведет себя контрциклично.

У меня эта акция сейчас в просадке на 7-8%, это вообще несущественный уровень. И, как я полагаю, слишком сильно она в принципе не должна просесть (если только не какой-то форс-мажор с арестом собственников, как это тут бывает). В случае ухода цены еще ниже - в район 3000, совершу еще пару докупок, уровень просадки особо не изменится. А дальше уже будет более высокая дивдоходность и рост.

Не является личной инвестиционной рекомендацией. Просто описываю свои действия, которые подходят мне, и могут не подойти другим.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.