За последние дни вопрос относительно судьбы ценных бумаг ТГК-14, после того как ключевой собственник и руководитель компании Константин Люльчев был арестован, в комментариях задали уже несколько десятков человек. Ну что же, давайте поразмышляем на эту тему. И сразу определимся, что я ничего не "обещаю" и не "прогнозирую", пишу лишь свои мысли по этому поводу, тем более, для меня и самого это важно, т.к. я буквально за день до ареста купил акции этой компании, как мне тогда казалось, по выгодной цене:

Итак, собственники компании под арестом, им вменяют мошенничество в особо крупном размере (пока около 10 млн рублей, но сумма может вырасти). Ситуация схожа с тем, что тремя месяцами ранее произошло с собственником компании Русагро (тоже арестован, по такой же статье).

На таких новостях заметно упали, соответственно, и акции компании (причем, они сильно падали и пару дней до новостей, после дивидендной отсечки, без видимых широкому кругу инвесторов причин, что для меня, например, послужило поводом для покупки). И облигации компании, а всего их в обращении 7 выпусков, тоже сильно упали (а вот они до этого не падали, а наоборот, держались хорошо, выше рынка, поскольку там было выгодное соотношение риска и доходности).

Облигаций этого эмитента у меня на данный момент не было, но были ранее (в 2023-2024 году) - с ними всегда все было хорошо, никаких проблем и хорошая доходность. Поэтому я и сейчас рассматривал последний выпуск к покупке на IBO, но все же не участвовал в размещении, поскольку потратил деньги на акции (другие). В момент сбора заявок эмитент сильно снизил купонную доходность и сократил срок выпуска на 2 года, изменив тем самым условия в сильно невыгодную сторону. С точки зрения держателей облигаций - это очень плохо, с точки зрения держателей акций - хорошо: долговая нагрузка будет ниже, прибыли на дивиденды будет оставаться больше.

Итак, собственник арестован, государство утверждает, что он - мошенник, потому что завышал тарифы на поставляемую электроэнергию. Мне сложно представить, как можно завышать тарифы, которые регулируются самим государством. Это ведь оно определяет, сколько должна стоить единица энергии, а также устанавливает "вилку" изменения цены для каждого региона. Устанавливать тариф заведомо выше, чем разрешено государственными нормативными документами, было бы просто невозможно, потому что все тарифы проходят обязательное согласование с органами власти (в данном случае - республиканскими)!

Примерно то же самое уже заявил журналистам второй арестованный фигурант дела - Виктор Мясник:

Я как энергетик с опытом работы в 45 лет могу сказать, что, даже подавая документы на тарифообразование, органы власти края и РСТ проводят государственную экспертизу — они смотрят, что им принесли, с привлечением всех инспектирующих отраслей, включая органы, и тогда РСТ в лице губернатора принимает решение о тарифообразовании. Я хочу сказать, что юрлиц в Улан-Удэ, которые потребляют теплоэнергию, около 2,5 тысячи — они все с этим тарифом на сегодняшний день работают и никаких претензий не имеют. А два юрлица через два года почему-то вдруг активно воспрепятствовали тому, что было на уровне закона Республики Бурятия принято.

Я не берусь копаться в том, были ли реальные нарушения, и насколько они серьезны. Мое убеждение в том, что нарушения при желании можно найти у любого (!) собственника любой компании, если задаться такой целью. Уж так устроен бизнес в России: работать совсем без нарушений просто убыточно и бессмысленно. Потому что такие законы его регулируют.

Практика последних лет показывает, что государство находит нарушения и предъявляет собственникам претензии через их аресты и уголовные дела по конкретным компаниям, которые так или иначе хотят "отнять и поделить". Подобные случаи исчисляются уже сотнями! И нарушения у всех почему-то начали резко находиться вот именно сейчас. В т.ч. и 20-30-тилетней давности. Вот раньше их не замечали, а тут вдруг как заметили...

Поэтому вопросы в духе "мошенник - не мошенник" оставим юристам или желающим очернять или обелять конкретных людей. Нам важны экономические последствия таких действий со стороны государства, влияние происходящего на держателей акций и облигаций.

Влияние это, безусловно, негативное, вопрос лишь в том, насколько и надолго ли.

Например, уже имеющиеся кейсы компаний "Борец" и "Домодедово" свидетельствуют о том, что государство просто наложило арест на счета, что сделало невозможным обслуживание долговых обязательств (выплату купонов по облигациям), хотя финансовых проблем эти компании не испытывали. Просто государство в процессе отъема компаний у собственников поступило подобным образом, создав проблемы всем кредиторам.

Что будет далее с этими облигациями (Борец и Домодедово)? Будут ли они вообще погашены, или объявят, что эти займы привлекали прежние собственники мошенническим путем, и все вопросы к ним теперь, а мы, государство, заблокировавшее счета и отобравшее предприятия, совершенно тут не при чем.

Может ли повториться подобная ситуация с облигациями ТГК-14? Да, может! С какой вероятностью? Не знаю. Я не принимаю подобные решения, и мне не докладывают о планах их принятия. Просто недавний опыт показывает, что такое возможно. Логично, что инвесторы очень опасаются такого развития событий, поэтому скидывают облигации даже с большим убытком.

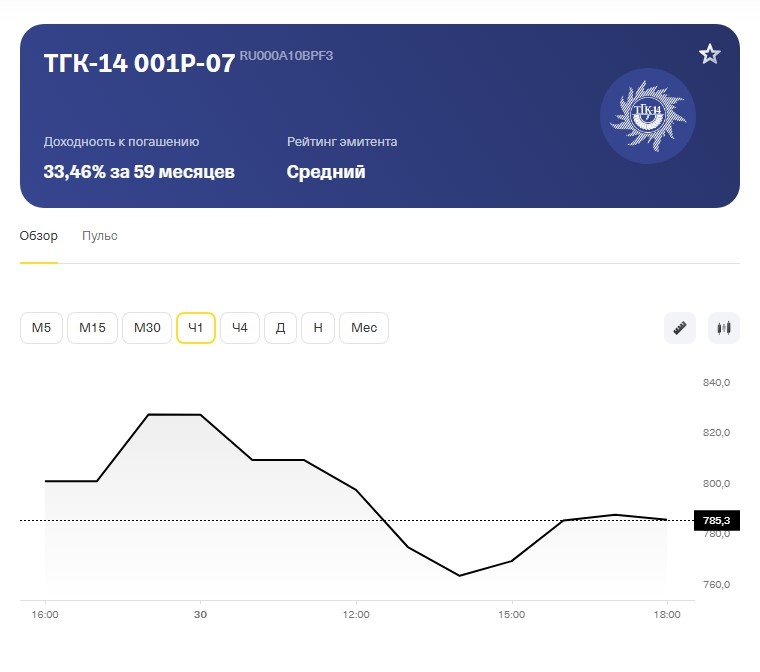

Вот, например, последний выпуск сразу после размещения скидывали на 20% дешевле покупки, сразу фиксируя такой убыток.

Правы ли они? Покажет время.

Сейчас доходность этой облигации к погашению почти 35% годовых.

Стоит ли, наоборот, покупать эти облигации, пока они дешевые и столь доходные? Только если вы готовы взять на себя вышеобозначенные риски. Ведь соотношение риск/доходность всегда работает. Рост доходности всегда подразумевает рост риска, иначе просто не бывает.

Предположим, что компания будет отобрана у собственника, передана государству или другому собственнику (думаю, это наиболее вероятный сценарий, ради которого все и затевается). Перейдут ли к этому новому собственнику старые долги? Или их признают незаконными и "всем простят"? Вопрос открытый.

Рассмотрим ситуацию с акциями. Почему они падают? Какие тут риски? Здесь больше подойдет сравнение с кейсом Русагро.

Компания продолжает свою работу. Закрыться/обанкротиться она не может. Финансовые показатели хорошие, прибыль растет. Долговая нагрузка не критичная. Компания общественно-значимая, она генерирует энергию для целых двух регионов - Забайкальского края и Республики Бурятия. Остановить работу этой компании невозможно, она ее в любом случае продолжит.

И финансовые показатели, теоретически, далее должны только расти на фоне опережающего инфляцию роста тарифов в текущем и последующих годах. Как это сейчас происходит в большинстве энергогенерирующих и энергопоставляющих компаний.

Поэтому акции компании, как стоимость части бизнеса, тоже, теоретически, должны только расти. Как это тоже происходит в большинстве аналогичных компаний.

Первая проблема тут заключается в том, что на время судебных разбирательств и потенциального отъема компании у собственников, вероятно, не будут выплачиваться дивиденды (ведь если их не получит ключевой собственник, выплаты бессмысленны с точки зрения владельцев).

Например, уже видим, что подобным образом поступили в Русагро - там приняли решение не выплачивать дивиденды за 2024 год, хотя ранее собирались.

Но эти разбирательства - они же не на всю жизнь? К чему-то они приведут. И тут 2 варианта: или собственники не утратят компании, просто заплатят штрафы и ущербы, которые им вменяют (что менее вероятно), или утратят, и у компаний появятся новые собственники (что более вероятно).

И если предположить, как это подает государство, что старые собственники плохие, а новые придут хорошие, то получается, что новые должны работать только еще эффективнее, зарабатывать больше прибыли и платить больше дивидендов. Или зачем им эти компании? Ради прибыли и ее извлечения. Даже если это будет государство - дивиденды в бюджет.

То есть, через какое-то время (неизвестно, какое), вопросы смены собственников будут решены и компании, вероятно, вернутся к привычному режиму выплаты дивидендов. К тому же, нераспределенная прибыль все это время будет накапливаться, ведь работа предприятий не останавливается и просто не может быть остановлена.

Но нельзя исключать, что государство, например, захочет отобрать акции и у миноритарных акционеров (как было с Соликамским магниевым заводом), объявив, что они тоже незаконно приобрели их на бирже. Возможно такое? Не удивлюсь.

Также нельзя исключать делистинг. Государство национализирует компанию и скажет, что все, она теперь на 100% моя, акции снимаются с торгов, миноритариям тогда будут произведены выплаты по сильно упавшей цене. Такое тоже возможно.

На динамику акций и облигаций ТГК-14 сейчас влияет, с одной стороны, то, что реально происходит с собственниками компании. Но есть и другая сторона - это то, как эти события воспринимают держатели ценных бумаг: акционеры и облигационеры. Если они готовы ради спасения себя от этих возможных рисков (которые не факт, что реализуются), массово продавать бумаги с убытком 20-30% и более, то они, естественно, и падают. Будут готовы продавать и с 50%-м убытком - будут и дальше падать.

А если одумаются и решат хотя бы подождать, что будет дальше - то падение прекратится.

На бирже вращается не такая уж несущественная дола акций ТГК-14 (около 25%). Миноритарных владельцев гораздо больше, чем, к примеру, у СМЗ. Причем около половины из них - институциональные инвесторы (не физлица).

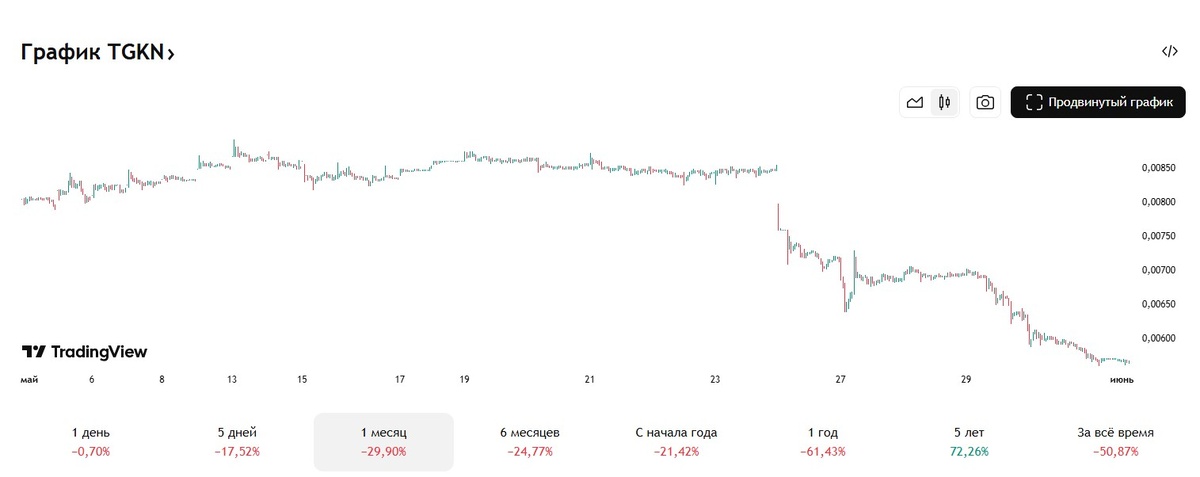

С момента дивидендной отсечки акции компании упали на треть: с 850 до 570 ед. за бумагу

Причем первые 2 дня они падали еще до ареста собственников (тогда я их и купил на 22% дешевле прежней цены.

С момента новостей об аресте они упали с 700 до 570 ед. (на 19%), падение постепенно замедлялось.

На данный момент просадка по этому эмитенту у меня в портфеле составляет около 11-12%, что совершенно не критично. Есть эмитенты, просевшие в текущих условиях и на 25-30%, у которых "все хорошо" и никто не арестован, даже госкомпании, и которые занимают гораздо большие доли портфеля. Например, Алроса из госкомпаний, или Юнипро из энергосектора, у которой все прекрасно с финсостоянием, но в просадке на 15%, потому что и тут государство приложило руку.

Продавать ее в убыток я точно не буду, буду придерживаться своей обычной тактики: усреднять на падениях. При этом, с учетом ситуации, увеличиваю шаг усреднения (если изначально это были 20 ед., то теперь будет 40-60 ед.). Поскольку акции могут падать быстрее (а могут и не падать - это зависит исключительно от реакции их держателей на события, готовности/неготовности фиксировать убытки).

Так же я поступаю и с акциями Русагро, которые тоже покупаю с большим шагом (20 руб или более 10%), начиная от 150 руб (уже купил 3 партии, соответственно), с расчетом на перспективу.

И с Юнипро, и со всеми другими просевшими компаниями, соответственно.

По тому же принципу: начал покупать, когда акции уже сильно упали, но раз падают сильнее - докупаю. Не бросать же их.

Потому что компании для меня выглядят инвестиционно привлекательными (иначе бы, собственно, и не покупал их). Ну а давление со стороны государства - это да, плохо, на компании и их бумаги влияет негативно. Способствует ухудшению инвестиционного климата в целом и доверия к фондовому рынку. И увы, никто от этого не застрахован.

Для меня не столь важны просадки, для меня важны дивиденды. Акции я покупаю с расчетом на них. Если компания их не платит сейчас - покупаю с расчетом на выплаты (возобновление выплат) в будущем. А вот будут ли они, когда будут, и какие конкретно у ТГК-14 - покажет время. И тогда будет уже понятно, принесли мне эти покупки что-то полезное или нет.

Если будет понятно, что дивиденды точно не светят, то буду стараться выйти из них с прибылью.

А чтобы избежать сильного негативного влияния просадки отдельных эмитентов на общий портфель - его нужно хорошо диверсифицировать, защищать более надежными активами. Хотя подчеркну, что некоторые "более надежные" у меня сейчас имеют просадку куда больше, чем Русагро или ТГК-14 с арестованными собственниками. А "ненадежные", которые многие не любят, вроде Евротранса и Займера, выплачивают максимальные по доходности дивиденды.

Подчеркну, что это мое видение, мои действия, за которые я несу ответственность перед собой. За ваши действия я не могу и не буду нести ответственность, поэтому личных инвестиционных рекомендаций не даю. Каждый должен сам решать, чем ему рисковать и ради чего.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.