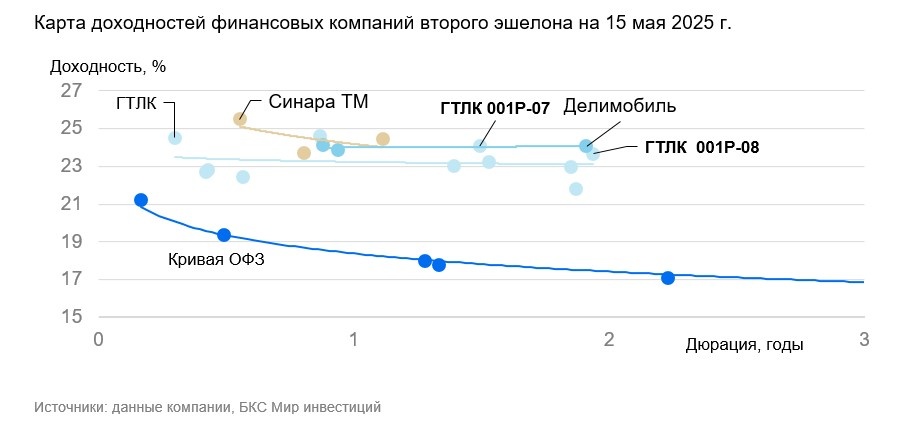

⚡Лизинговая госкомпания ГТЛК поддерживает транспортную отрасль РФ. Выпуски компании 001Р-07 и 001Р-08 с фиксированным купоном предлагают доходность (YTM) 23,7–24,1% на 1,7–2,2 года. Потенциальный доход может составить 27% за год — привлекательно.

Главное

• Компания занимает 1-е место по объему портфеля с долей 20% на рынке лизинга.

• Топ-7 лизингополучателей обеспечивают около 44% от портфеля. Высокие доли 16% и 13% у одного из крупнейших ж/д операторов и крупнейшего воздушного перевозчика.

• Высокая достаточность капитала: даже с учетом потенциального недорезервирования лучше, чем у Сбера.

• РФ как 100%-ный акционер оказывает очень сильную поддержку. Кейс Роснано подтверждает безусловную поддержку государства.

• Облигации ГТЛК привлекательны с YTM около 24%, потенциальный доход может составить 27% за год.

• Основной риск: продолжительное падение ставок на аренду полувагонов. Пока падение ставок на 30% сохраняет денежный поток ГТЛК на приемлемом уровне.

В деталях

💰Привлекательная доходность во 2-м эшелоне, доход свыше 27% за год

Выпуски 001Р-07 и 001Р-08 на 1,7–2,2 года предлагают привлекательную YTM 23,7–24,1%, спред (премия в доходности) к ОФЗ составляет 6,4–6,5% — выше спреда всего 2-го эшелона с аналогичным рейтингом и выше собственной кривой доходности на 1%.

Представители 2-го эшелона Делимобиль и Синара ТМ торгуются на уровне высокодоходных выпусков ГТЛК. Эмитенты лучше ГТЛК по бизнес-риску за счет большей доли рынка в своих сегментах, но хуже по финансовому риску из-за их высокой долговой нагрузки и хуже по акционерному риску из-за более слабой поддержки акционера не в лице государства. Считаем, что высокодоходные выпуски ГТЛК должны торговаться со спредом к ОФЗ ниже, чем 6–7% у Делимобиля и Синара ТМ на сопоставимом сроке.

Выпуски ГТЛК 001Р-07 и 001Р-08 на 1,7–2,2 года позволят заработать до 27% за год — привлекательно. 🎯

🤝Активы сконцентрированы у клиентов с хорошей кредитоспособностью

Денежные средства занимают 6% от баланса. Кредитный портфель (63% от активов) сильно концентрирован: 44% приходится на топ-7 заемщиков. Самая высокая доля в 16% у одного из крупнейших железнодорожных (ж/д) операторов, 13% приходится на крупнейшего воздушного перевозчика (предположительно, Аэрофлот). Мы считаем, что все или почти все из этих топ-7 заемщиков обладают хорошей собственной кредитоспособностью, имеют поддержку акционера и/или государства.

Четверть активов компании приходится на ж/д-лизинг с исторически низкими операционными рисками. Хотя ставки на аренду полувагонов сошли с максимумов (падение около 30%), оцениваем, что денежный поток по этим активам сократится наполовину во II квартале 2025 г. — приемлемый уровень. Прочие активы (29% от всех) почти полностью приходятся на предоплату по лизингу и расчеты по еврооблигациям. Прибыльность низкая, что обусловлено программами льготного лизинга по ставкам ниже рыночных.

🏛️Высокая достаточность капитала, нейтральная ликвидность

У ГТЛК высокая достаточность капитала — 24%, и с учетом потенциального недорезервирования остается высокой — 20%. Достаточность капитала лучше, чем у Сбера, хотя качество активов даже с учетом залогов несколько хуже. Ликвидность нейтральная: лизинговый портфель генерирует около 120 млрд руб. в год, что примерно совпадает с погашениями по кредитам и облигациям.

💼Сильная поддержка акционера

Минтранс — 100%-ный акционер компании. Сильный уровень господдержки подтвержден докапитализацией и поддержкой со стороны Фонда национального благосостояния в виде докапитализациии и выкупа облигаций. Суммарная докапитализация с 2022 г. составила 219 млрд руб. История с дополнительным финансированием Роснано подтверждает сильную господдержку всех без исключения госкомпаний.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.