Выходит с классическим выпуском СибАвтоТранс: облигации серии 001Р-04 сроком 5 лет с фиксированным купоном и амортизацией. Свежая отчетность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: СибАвтоТранс

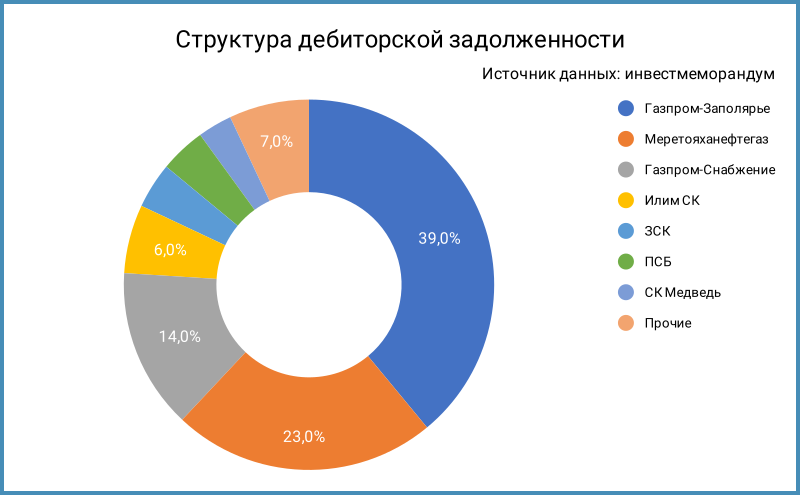

Компания готовит строительные площадки, проводит земляные работы и инженерную подготовку нефтегазоконденсатных месторождений в Ямало-Ненецком автономном округе, является генеральным подрядчиком Газпром нефти. Сохраняется высокая концентрация бизнеса на структурах Газпром нефти: приходится 76% на Газпром-Заполярье, Газпром-Снабжение и Меретояханефтегаз, совместное предприятие Газпром нефти и ЛУКОЙЛа, по данным инвестмеморандума.

Отдельные цифры из отчетности РСБУ за 9 месяцев 2024 года относительно аналогичного периода 2023 года и рейтингового отчета НРА:

- Себестоимость обгоняет выручку: +161,1% в сравнении с +95,1%. Похожую картину показывает среднегодовая динамика с 2020 года: +30,8% и +29%.

- Умеренно растут коммерческие и управленческие расходы: +15,5%.

- Увеличились в 5,9 раз процентные платежи при росте чистого долга в 3,3 раза. Учитывал в расчете прочие долгосрочные обязательства: компания стала активно использовать лизинг, близкая цифра стоит в инвестмеморандуме.

- Чистая прибыль выросла на 58,9%.

- EBITDA выросла в 3,1 раза, LTM-показатель увеличился в 2,3 раза относительно конца 2023 года. Оценивал амортизацию с учетом динамики основных средств. Реальную цифру увидим в годовой отчетности.

- Повысилась с 20% до 27% рентабельность по EBITDA LTM.

- Выросла долговая нагрузка: с 2,8 до 3,5 отношение чистый долг/EBITDA LTM.

- Облигации и ЦФА занимают 42,3% в структуре фондирования.

Кредитные рейтинги: BB-|ru| от НРА со стабильным прогнозом.

Облигации на МосБирже: СибАвтоТранс

На бирже торгуются 3 выпуска на 800 млн руб. Все бумаги с амортизацией.

Крупные выплаты начинаются в 2026 году, выходят на максимум в 2028 году. Новый выпуск добавляет 228 млн руб. платежей в 2029 году.

Кредитные спреды: СибАвтоТранс

Средний кредитный спред: 1842 бп на закрытии 12 ноября и 923 бп за 6 месяцев, уже оценок 2317 бп и 1095 бп для группы BB-.

Добавил для сравнения эмитентов из близкого сегмента, нефтесервис, с более высокими рейтингами:

- Борец, AA-(RU) от АКРА и AA-.ru от НКР.

- Новые Технологии, ruA- от Эксперт РА и A-(RU) от АКРА.

- Гидромашсервис, ruA от Эксперт РА и A+.ru от НКР.

Итоги

Размещение облигаций серии 001Р-04 на 300 млн руб. с ежемесячным фиксированным купоном 28% годовых сроком 5 лет с амортизацией стартует 13 ноября. Длительность 1 и 2 купонных периодов 45 дней, остальные по 30 дней. Данные портала bonds.finam.ru.

Нетривиальный алгоритм амортизации. Предполагаю, что установлен под целевой проект: планируют направить средства на 3 проекта по данным инвестмеморандума.

Доходность к погашению: 31,87% годовых при дюрации 2,5 года, что соответствует спреду 1172 бп к кривой ОФЗ. Это значительно уже уровней по старым выпускам, близко к облигациям Новых Технологий с меньшей дюрацией и рейтингом A- в сравнении с BB- у СибАвтоТранса. Понимаю логику эмитента: нет желания занимать дорого. Сложнее со стороны инвестора: есть выпуски СибАвтоТранса с большим спредом, если верить в компанию, либо облигации конкурента из близкой отрасли с рейтингом выше.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: