Дополню несколькими мыслями и оценками недавнюю заметку по флоатерам. Сравню выпуски с фиксированным и плавающим купоном одного эмитента: когда и почему флоатер начинает конкурировать с классической облигацией. Ссылка на файл с расчетами в заметке.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Флоатеры и выпуски с фиксированным купоном: сложности сравнения

Преимущество и недостаток флоатера – переменный купон, который привязан к КС или RUONIA. Выплата растет при увеличении ставки КС/RUONIA и снижается при падении. Дополнительный результат дает переоценка по телу, аналогично классическим бумагам с фиксированным купоном.

Можно оценить премию к КС/RUONIA, чтобы сравнить флоатеры между собой. Неизвестны значения КС/RUONIA на будущие периоды: не получится рассчитать все купоны и доходность к погашению, чтобы сравнить с классическими облигациями.

Достаточно построить сценарий движения ставок, чтобы рассчитать значения купонов по флоатеру: появляются доходность к погашению, дюрация и кредитный спред, можно сравнивать с обычными выпусками. Остается неопределенность: неизвестно, как поведут себя ставки в реальности. Логично сделать несколько сценариев и оценить вероятности, чтобы выбрать.

Делал заметку про такой подход на примере выпусков ГК Самолет:

Сравниваем флоатер и классику

Рассмотрю 2 выпуска:

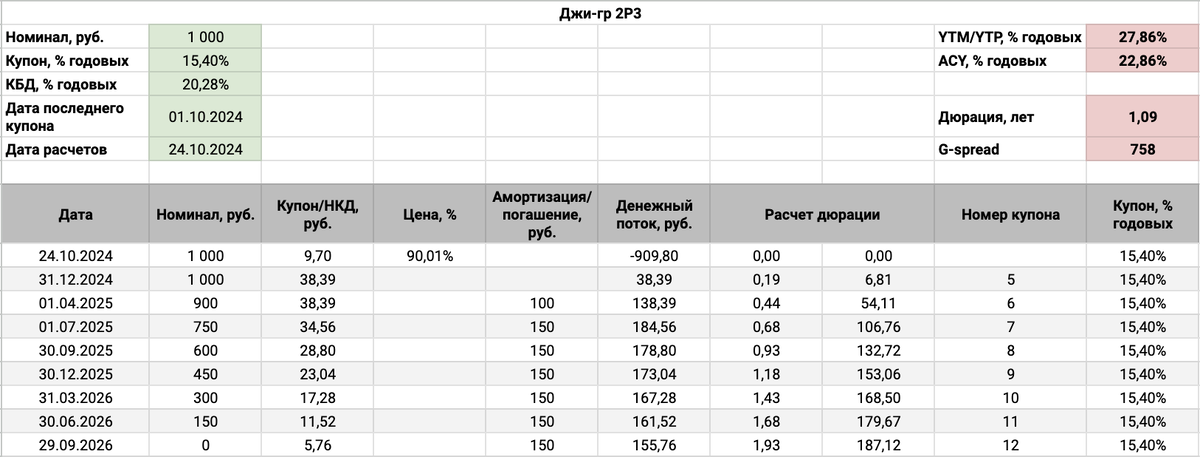

- Классический Джи-гр 2Р3: на бирже с 3 октября 2023 года, квартальный купон 15,4% годовых, срок 3 года с амортизацией.

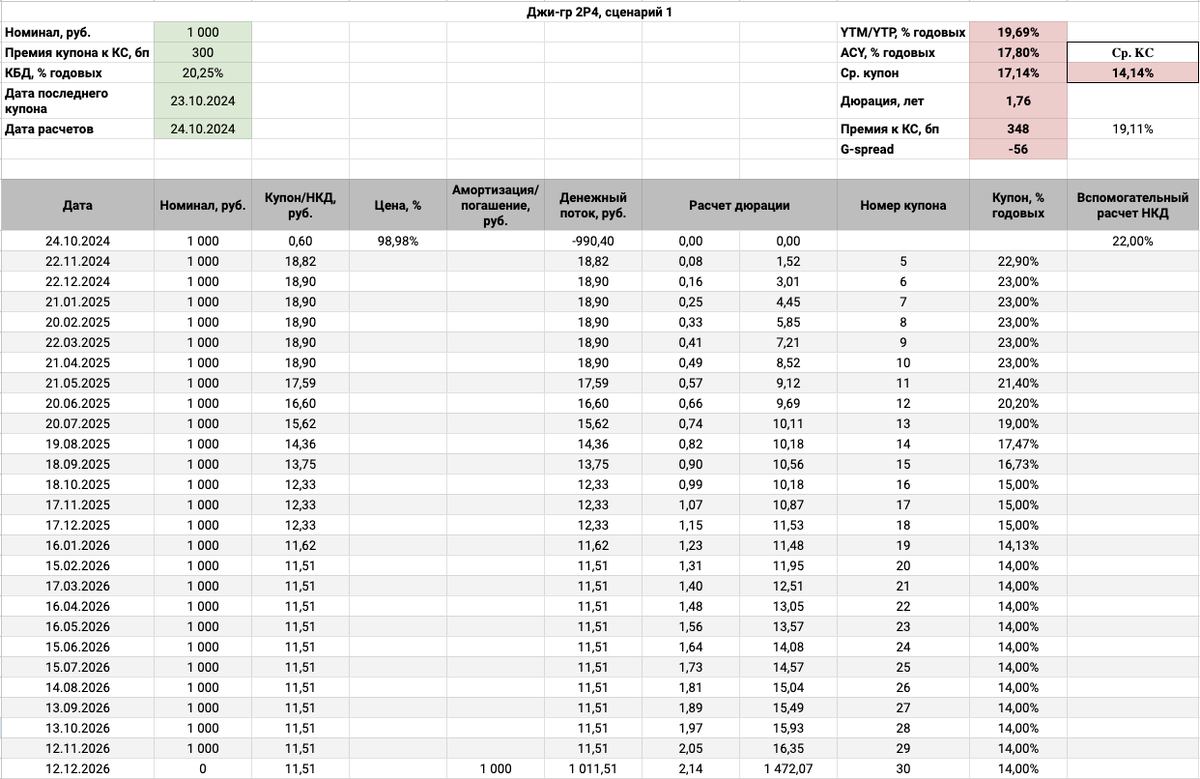

- Флоатер Джи-гр 2Р4: торгуется с 25 июня 2024 года, ежемесячный купон КС + 300 бп с усреднением, срок 2,5 года.

Выпуски с близкими датами погашения: 29 сентября 2026 года Джи-гр 2Р3, 12 декабря 2026 года Джи-гр 2Р4. Немного портит чистоту эксперимента амортизация: сильно отличаются дюрации выпусков, но доходности на кривой ОФЗ оказались на близких уровнях.

Рассмотрел 3 сценария:

- Оптимистичный: ключ меняется по июльскому среднесрочному прогнозу Банка России с 20% в конце 2024 года до 10% к концу 2026 года. Выглядит мечтами из прошлого. Посмотрим, какие оценки даст Банк России 25 октября.

- Базовый: траектория ключа строится из своп-кривых на КС и RUONIA. Ставка растет до 22% к концу 2024 года, снижается до 19% в 2026 году.

- Умеренно-негативный: ключ держится на отметке 22% до конца 2026 года.

Бумаги гасятся в 2026 году: большая траектория ключа не нужна для расчетов.

Доходность к погашению и кредитный спред Джи-гр 2Р3 на 24 октября: 27,86% годовых и 758 бп. Оценки сценариев для Джи-гр 2Р4:

- Сценарий 1: доходность к погашению 19,69% годовых, спред -56 бп. Ключ снижается, падает купон, меньше доходность к погашению, уже спред.

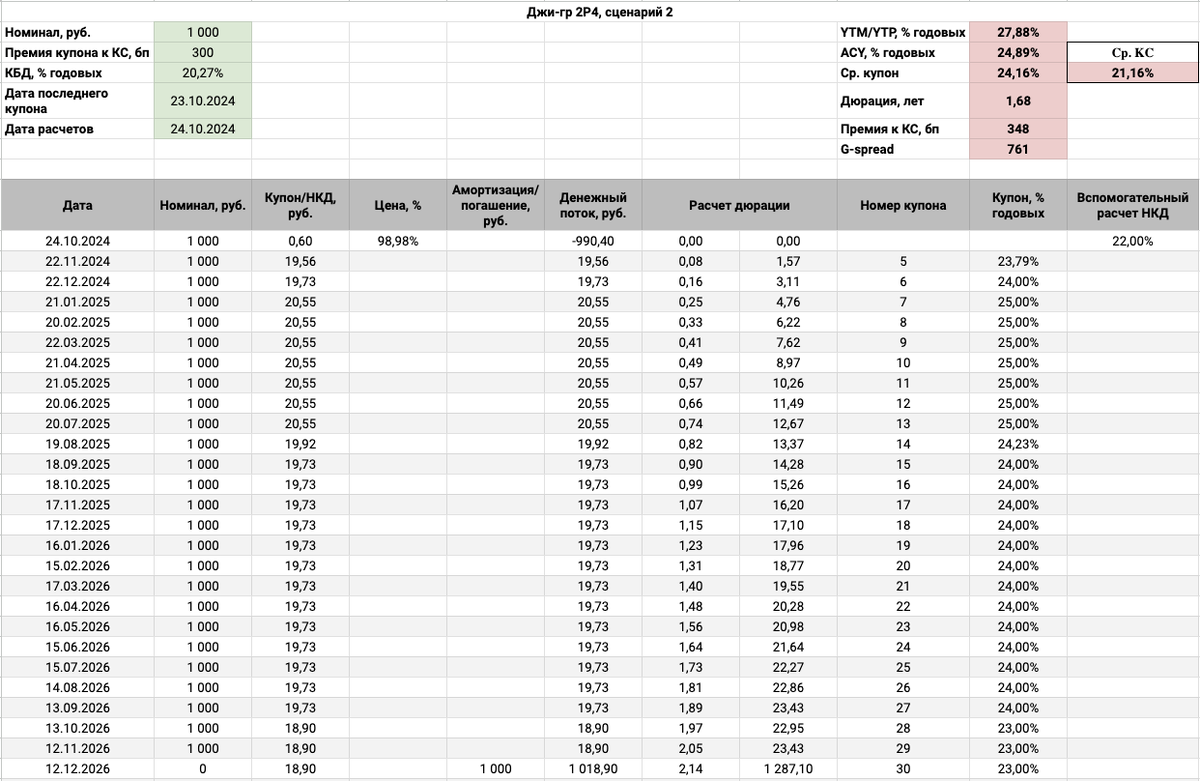

- Сценарий 2: доходность к погашению 27,88% годовых, спред 761 бп. Оценка близка к Джи-гр 2Р3 с фиксированным купоном.

- Сценарий 3: доходность к погашению 28,85% годовых, спред 858 бп. Доходность выше, спред шире.

Можно сравнивать только через доходность к погашению близкие по сроку бумаги одного эмитента или близких по кредитному качеству компаний.

Остается выбрать сценарии, по которым оцениваете вероятность выше, или взвесить результаты с учетом вероятности и рассчитать матожидание. Логично выбирать флоатер, если доходность к погашению выше в сравнении с классическим выпуском и наоборот.

Доходность выпуска Джи-гр 2Р3 и спред выросли с начала октября 2024 года: флоатерам приходится закладывать больший дисконт, чтобы конкурировать с классикой. Джи-гр 2Р4 торгуется на уровне Джи-гр 2Р3, если смотреть на сценарий 2: основан на оценке траектории КС рынком.

Оставляю ссылку на файл с расчетами: можно копировать, менять алгоритмы расчета и строить другие сценарии.

Предлагаю использовать оценку средней КС/RUONIA на период жизни флоатера и оценку премии к КС/RUONIA для быстрой примерной оценки доходности к погашению по классической формуле:

где CpnRate – сумма средней КС/RUONIA на сроке жизни флоатера + премия к КС/RUONIA с учетом переоценки в % годовых,

n – частота выплаты купона в год: 1 – ежегодно, 2 – раз в полугодие, 4 – ежеквартально, 12 – ежемесячно.

Оценка для Джи-гр 2Р4:

Премия к КС с учетом переоценки: 348 бп.

Средняя КС до погашения выпуска: 21,2%, смотрю на сценарий 2.

Доходность к погашению:

27,67% годовых = (1 + (21,2% + 3,48%) / 12) ^ 12 - 1

Близко к оценке в Excel.

Итоги

Результат по флоатеру зависит от траектории движения ставки, к которой привязан купон. Логично выбирать флоатер, когда высоко оцениваем вероятности сценариев с большей доходностью к погашению в сравнении с классическими выпусками.

Транслируется на флоатеры отношение рынка к динамике ставок: было проще поверить в вероятность роста ставок с 10% до 15% в сравнении с движением от 19% до 24-25%. Снижается оценка вероятности сильного роста, увеличивается вероятность сохранения или снижения. Это отражается на динамике флоатеров: бумаги ведут себя похожим образом с классическими выпусками, когда рынок верит в потолок по КС/RUONIA. Облигации с фиксированным купоном начинают активнее конкурировать с флоатерами.

Предлагаю обсудить в комментариях: достаточно ли повышения ключа и жесткой риторики Банка России для оживления рынка флоатеров или участники должны поверить в вероятность роста ставки выше 25%?

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: