Теория говорит, что облигации с переменным купоном, флоатеры, не реагируют на изменение ставок: купон меняется и компенсирует такое движение. Реальность оказалась другой: ценовой индекс корпоративных флоатеров снизился на 1,4% с начала года, корректировались низкорейтинговые бумаги осенью. Причина на поверхности, разберу подробнее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Флоатеры и рынок

Баланс спроса и предложения определяет рыночную цену бумаг. Первые переживания относительно флоатеров связаны со сменой стратегии крупными игроками: в период роста ставок облигации с фиксированным купоном дешевеют, растут доходности. Логично держать выпуски с переменными купонами, которые меняются вместе со ставками.

Стали популярными выпуски с привязкой к КС: рост ключа влияет на уровень безрисковых ставок, увеличиваются доходности. Купон по флоатерам растет, что поддерживает спрос на такие бумаги.

Дорожают выпуски с фиксированным купоном, когда доходности падают. Переход к циклу снижения ставки – повод увеличить долю классических облигаций в портфеле и сократить флоатеры: может вырасти предложение во флоатерах, цены снизятся. Оценка уровня, на котором флоатеры снова начинают конкурировать с классическими бумагами, – задача следующей заметки.

Пока нет признаков разворота рынка, облигации с фиксированным купоном торгуются в районе минимумов, но корпоративные флоатеры дешевеют.

Первая логичная причина – рост предложения флоатеров: компании активно выпускают новые облигации с переменным купоном, что давит на рынок. Минфин показал это на примере ОФЗ 29025: цена отсечения последовательно снижается, рынок получает все больше бумаг. Причина может быть в сокращении ликвидности и дорогом фондировании у крупных игроков: меньше влиял на рынок выход новых бумаг ранее. Есть и другая причина.

P.S. Опрометчиво назвал индекс облигаций с переменным купоном МосБиржи, RUFLBICP, индексом корп. флоатеров: высокая доля флоатеров ОФЗ влияет на динамику. Корпоративные выпуски добавляют свою дельту, поэтому динамика отличается от чистого индекса флоатеров ОФЗ, но идеально учитывать только корп. флоатеры + разбить на КС и RUONIA.

Немного теории

Цена облигаций с фиксированным купоном зависит от доходности на рынке, которая состоит из 2 компонент: рыночная часть, связана с уровнем безрисковых ставок, можно оценить по динамике кривой бескупонной доходности ОФЗ, и оценки кредитного риска. Доходность к погашению растет, цена падает и наоборот: купон фиксирован, разницу компенсирует переоценка по телу.

Один из показателей кредитного риска – кредитный спред, разница доходности бумаги и безрисковой ставки для одинаковой дюрации. Кредитный спред расширяется, когда рынок снижает оценку кредитоспособности компании и наоборот. Иногда движение спреда происходит из-за меньшей ликвидности выпусков: ОФЗ быстро реагируют на смену настроений и ожиданий рынка, корпоративные бумаги отстают, спред меняется за счет движения в кривой ОФЗ.

Цена и доходность к погашению корпоративных выпусков реагируют сложнее. Разберу на примере расширения спреда:

- Доходность растет и цена снижается, если спред расширился при сохранении или росте доходности на кривой ОФЗ.

- Доходность и цена не меняются, если спред расширился при аналогичном снижении доходности на кривой ОФЗ.

- Доходность падает и цена растет, если спред расширился при большем снижении доходности на кривой ОФЗ.

Цена бумаги может падать из-за роста ставок на рынке в целом, рыночный риск, или при ухудшении оценки кредитного качества компании, кредитный риск.

Переменный купон помогает справиться с рыночным риском: рост безрисковых ставок транслируется в больший купон. Сложнее с кредитным риском, который никуда не пропадал для корпоративных флоатеров.

Флоатеры и кредитный риск

Оценить кредитный риск флоатера можно через премию к КС/RUONIA, аналог кредитного спреда для классических выпусков:

где P – цена облигации без учета НКД,

N – стоимость облигации при погашении,

t – срок до погашения в годах,

CpnSprd – премия купона к КС/RUONIA.

Можно не учитывать амортизацию для грубой оценки и считать, что бумага гасится по 100% от номинала.

Пример расчета на 22 октября 2024 года:

Облигация iВУШ 1P3 с купоном КС + 2,5%, погашение 28 августа 2027 года, цена 95,4%.

Премия к КС 417 бп: (100%/95,4%)^(1/2,8) - 1 + 250 бп

Размер премии не обязан совпадать с кредитным спредом выпусков с фиксированным купоном: иногда рынок готов доплатить за плавающий купон, чтобы снизить рыночный риск.

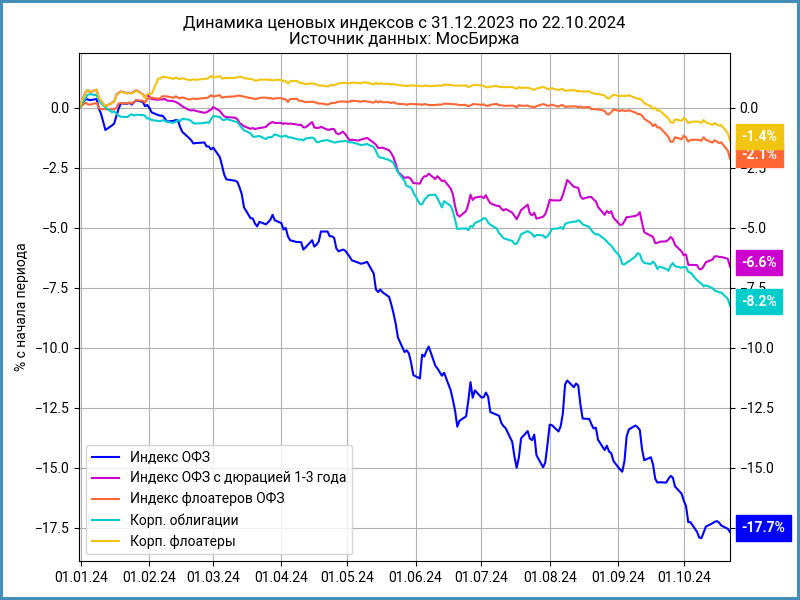

Корпоративные флоатеры и бумаги с фиксированным купоном падали с конца августа, если смотреть на ценовые индексы МосБиржи: -1,9% и -2,5%. Динамика похожа на индекс ОФЗ с дюрацией 1-3 года, аналогичный дюрации корпоративного индекса: -2,1%. Лучше выступили высокорейтинговые бумаги: -1,4% по AAA. Потеряли 2,6-5,9% индексы групп AA-BB. Динамика спредов показывает, что в низкорейтинговых облигациях масштаб движения больше.

Остается сравнить динамику премии по флоатеру конкретного эмитента со спредами классических выпусков. Использую Джи-групп в качестве примера. Спред по выпуску с фиксированным купоном Джи-гр 2Р3 расширялся с начала октября, премия по флоатерам начала реагировать с середины месяца.

Отдельный вопрос – размер премии флоатеров: должен ли совпадать с кредитным спредом или быть ниже. Доходность к погашению по классическим бумагам учитывает реинвестирование купона. Рассчитывается по-другому премия по флоатеру: учитывается только дисконт, ставка купона не известна на весь срок. Плавающий купон снижает риск изменения безрисковых ставок: логично доплатить за такую возможность за счет меньшей премии.

Итоги

Флоатеры снижают рыночный риск, который связан с изменением безрисковых ставок. Кредитный риск остается.

Отношение к кредитному качеству влияет на доходность и цену классических бумаг. Флоатеры тоже учитывают этот фактор: премию купона к КС/RUONIA фиксируют на этапе размещения, остается цена. Дополнительная доходность за счет дисконта зависит от срока бумаги: дисконт распределяется на больший срок для длинного выпуска => дает меньшую прибавку по доходности. Логично большее движение цены длинного флоатера, если рынок переоценил кредитное качество компании.

Можно провести параллель с дюрацией, которая определяет чувствительность цены облигации к изменению доходности. Связь работает при общем изменении рыночных ставок и при переоценке кредитного риска: оба варианта отражаются на доходности.

Сложнее с флоатерами: бумаги меньше подвержены рыночному риску, купон меняется вместе со ставками, остается кредитная компонента. Транслируется в цену изменение премии за риск для флоатера, который уже торгуется на бирже. Больше срок до погашения, больше движение цены. Расширение спредов по классическим выпуском может транслироваться в рост премии и снижение цены флоатеров.

Остаются и другие факторы: большой поток и более привлекательные параметры новых выпусков, смена ожиданий по динамике ставок, баланс спроса и предложения.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: