Выпустила облигации с плавающим и фиксированным купоном ГК Самолет. Закрыли книгу по классическому выпуску с купоном 19,5% годовых. Решил сравнить два выпуска: когда флоатер интереснее бумаги с фиксированным купоном и наоборот. Разбираю алгоритм оценки на конкретном примере, не ставлю задачи показать, какой из выпусков выгоднее для покупки. Внимательным читателям бонус – файл для расчетов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Методика сравнения

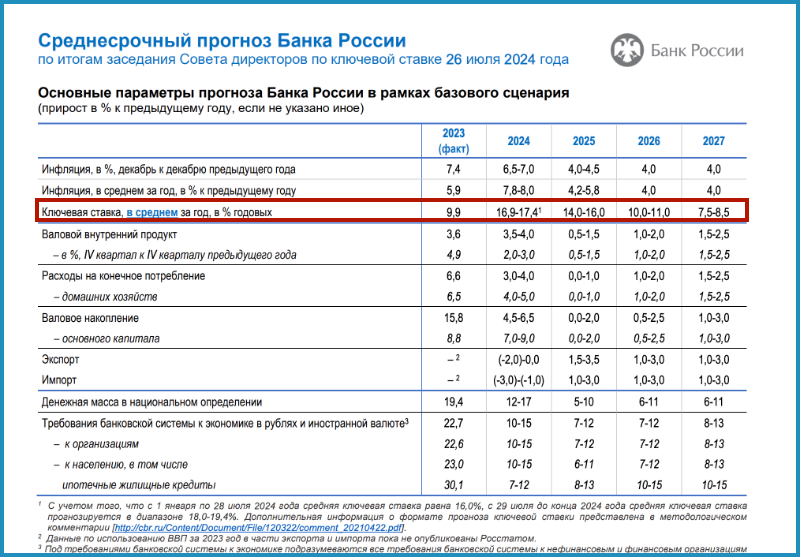

Делал заметку про сопоставление флоатеров и облигаций с фиксированной доходностью через ACY, скорректированную текущую доходность. Говорил про оценку для разных сценариев: купон по флоатеру зависит от ключевой ставки. Сделаю расчет по верхней границе диапазона ключевой ставки из июльского прогноза Банка России. Добавлю оценку для постоянного ключа 18% на весь срок.

Сравниваем флоатер и классику

Оценю 2 выпуска:

- Флоатер СамолетP14: торгуется с 6 августа, ежемесячный купон КС + 275 бп с усреднением, срок 3 года

- Классический СамолетP15: техническое размещение 14 августа, ежемесячный купон 19,5% годовых, срок 3 года с офертой через 2 года

Классический выпуск короче на год, сопоставлю ACY и кредитные спреды. Дает меньше информации доходность к погашению: отличаются уровни безрисковой доходности на разных сроках, логично учитывать премию за риск. Установил одинаковые даты расчетов для корректного сравнения.

Рассмотрю 2 сценария:

- Сценарий 1: ключ 18% сохраняется до погашения

- Сценарий 2: ключ меняется по верхней границе базового прогноза Банка России от 26 июля 2024 года

Не возникает проблем с оценкой ACY по флоатеру, если сохраняется ключ и ставка купона. Сложнее при изменении ключа, поэтому добавил оценку среднего ACY.

Дает рассчитать доходности к погашению/оферте и сравнить кредитные спреды выпусков сценарий ключевой ставки: известны купоны флоатера.

Выглядит логично результат сценария 1:

- Совпадает со средней ACY по СамолетP14, значение выше СамолетP15: 20,72% годовых в сравнении с 19,5% годовых

- Аналогичная картина с доходностью и кредитным спредом: 22,81% годовых и 605 бп против 21,35% годовых и 446 бп

Другая картина со сценарием 2:

- Средняя ACY по СамолетP14: 16,18% годовых против 19,5% годовых по СамолетP15

- Доходность к погашению и кредитный спред: 18,04% годовых и 128 бп против 21,35% годовых и 446 бп

Остается выбрать сценарий или построить свой вариант. Можно подойти более основательно: оценить цифры по флоатеру для разных сценариев и рассчитать математическое ожидание, т.е. взвесить значения с учетом вероятностей. Логично оценить вероятности исходя из своих ожиданий.

Итоги

Приближается к 200 количество флоатеров на МосБирже. Эмитенты активно выпускают бумаги с привязкой к КС . Становятся редкостью бумаги с фиксированным купоном на первичном рынке.

Зависят от динамики ставки купоны по флоатеру: приходится оценивать параметры для разных сценариев, чтобы точнее сравнить с классическими выпусками.

Дают флоатеру обогнать выпуск с фиксированным купоном по новым облигациями Самолета сохранение или повышение ключа. Обратная ситуация, если все пойдет по плану Банка России: флоатер принесет меньше.

Остается учитывать разный профиль риска по бумагам, если важна переоценка: будет меняться вместе со ставкой купон по флоатеру, что в теории снизит волатильность цены.

Дополнил сценарным подходом методику оценки через ACY в прошлой заметке: остаются за читателями решение использовать такой инструмент и расчеты для конкретных бумаг.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы по терминам из публикации: