Похоже, ничего интересного на российском рынке происходить уже не будет до момента заседания ЦБ по ключевой ставке, которая скорее всего будет снова повышена.

Только вот мне такое повышение ставки кажется весьма странным, не находите? Ведь по последним данным Росстата за сентябрь по инфляции, она снижается. Если еще в июле и августе она была чуть выше 9% в годовом выражении, то теперь 8,62% (ЦБ, конечно, формально может нас отправить на статистику по инфляции в месячном выражении - там и правда рост, но это будет неправильно).

Вот если ставка все-таки будет повышена, то бьюсь об заклад, что не борется ЦБ ни с какой инфляцией... А скорее всего стимулирует нас нести свободные деньги на вклады, чтобы затем пустить их в экономику. Так-то согласитесь, хороший ход в условиях замкнутого финансового контура.

Но да ладно, меня такой расклад полностью устраивает, ведь такая политика ЦБ серьезно сдерживает рост фондового рынка. А чем дольше так будет продолжаться, тем больше у меня будет активов по текущим ценам и когда начнется фаза роста, портфель проявит весь свой потенциал.

Для тех, кто впервые на этом канале, должны знать, что начало проекту "Инвестиции в реальном времени" было положено 4 января 2022 года, где в рамках моей инвестиционной стратегии я каждый вторник осуществляю покупки активов на Московской фондовой бирже на сумму 8000 рублей и планирую к 2035 году создать капитал в размере 30 000 000 рублей в ценах 2022 года.

Поэтому, чтобы быть в курсе всех портфельных событий не забудьте подписаться на мой Телеграм-канал.

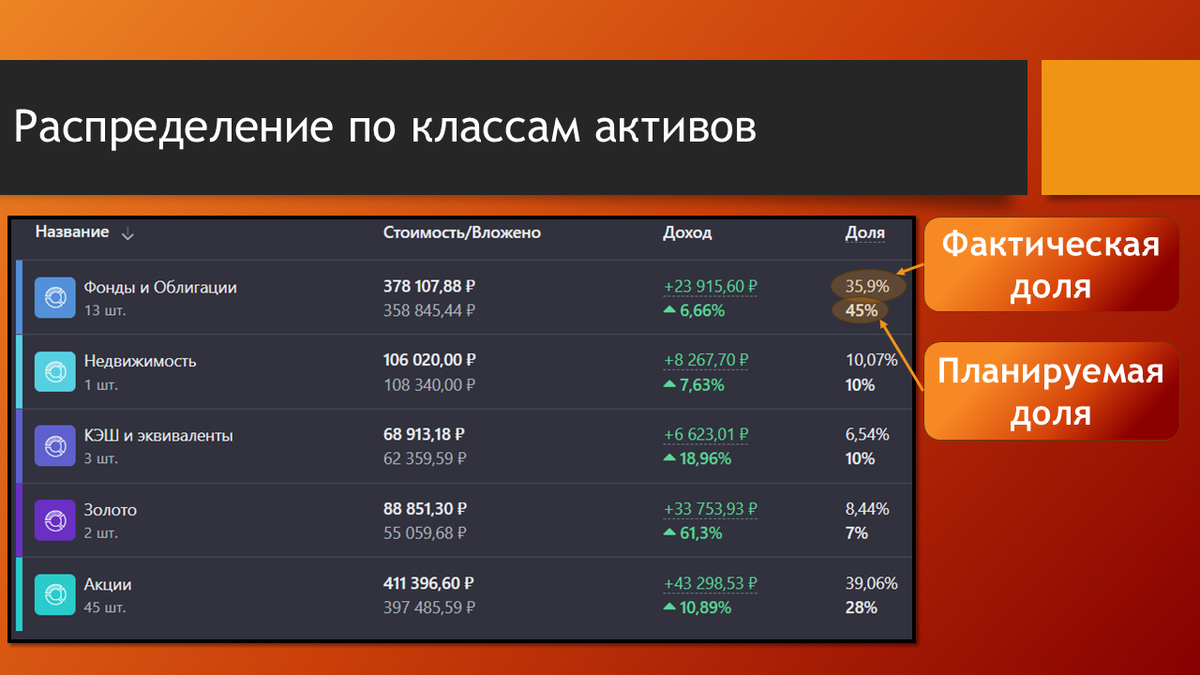

Текущая структура портфеля

Подбор активов начинаю с подробного рассмотрения текущего распределения их по классам, чтобы спланировать инвестиционный поток в "нужные" места, то есть в туда, где фактическая доля отстает от целевой.

Часть денежного потока будет направлена в Фонды и облигации на покупку ОФЗ - это уже стало традиционным занятием в период высокой ключевой ставки.

Недвижимость сегодня вливаний не требует, так как его фактическая доля практически соответствует планируемой.

Золото продолжает свой рост и его динамика уже ощутимо обгоняет рост портфеля.

В акции, как всегда, пойдет львиная доля денежного потока. Ну не иссякают на земле русской эмитенты по хорошим ценам. Вот и приходится пользоваться возможностями рынка.

Планирование покупок

Как я уже сказал, основной инвестиционный поток будет направлен в акции и ОФЗ. Помимо этого, сегодня будет изъят дополнительный КЭШ из фонда денежного рынка "Ликвидность", потому что объему моих покупок несколько возросли и мне не хватает моих еженедельно закидываемых 8 тысяч рублей.

Фонд денежного рынка "Ликвидность"

Этот актив продолжает выполнять свою функцию по сохранению свободного КЭШа от инфляции. И как раз сегодня у меня возникла потребность в дополнительном КЭШе, который пойдет на покупку акций по хорошим ценам.

Две недели назад я уже продал небольшую часть фонда и это отлично видно на графике.

Облигации

Продолжаю покупать ОФЗ 26244 согласно плану, изложенному на 135-ой недели.

Напомню, что я не случайно набираю ОФЗ в портфель. Они выполняют определенную функцию, а именно:

- во-первых, они позволяют получать денежных поток в "мертвые" месяцы для выплат дивидендов: февраль, март, сентябрь, ноябрь

- во-вторых, это возможность зафиксировать высокую доходность денежного потока в надежных инструментах

Акции

Начну с распределения акций по секторам, так как это мой главный инструмент балансировки, без которого не происходит ни одной покупки в портфель.

Продолжаю доводить долю сектора финансов до целевого уровня и делаю это весьма успешно. Сегодня тоже основная часть покупок акций будет с уклоном в финансовый сектор, но не полностью.

Небольшая доля акций будет куплена из сектора здравоохранения - его тоже нужно доводить до ума, а представителей в этот сектор на рынке не так уж и много... Поэтому пока есть возможность приобретать сюда хорошего эмитента, то нужно этим пользоваться.

И еще небольшая честь средств пойдет в сектор товаров повседневного спроса. Да, этот сектор у меня уже стал чуть больше целевой доли, но так компания, которую я буду покупать, сейчас стоит очень выгодно и я тоже хочу ею немного закупиться.

Инарктика

Это мега отличный эмитент с хорошей отчетностью. О том, что повлекло некоторый обвал акций, я от души написал на прошлой неделе (кто не читал, прочитайте).

Как видно, я уже начинаю превышать допустимую долю в портфеле в 2,3%, но иду на этот шаг сознательно по двум причинам:

1) компания, действительно, одна из лучших на российском рынке по результатам финансовой отчетности за 2023 год

2) на расчет максимально допустимой доли в портфеле повлиял такой параметр как отсутствие выплат дивидендов за последние 5 лет (на начало 2024 года выплаты были только за последние 4 года). Но учитывая, что 2024 год уже подходит к концу, а дивиденды выплачивались исправно, то с точки зрения здравого смысла, можно уже убирать негативное влияние этого параметра.

По Инарктика есть актуальная аналитика:

В результате анализа я рассчитал максимальную стоимость акции, по которой я готов ее покупать - это 1`055 рублей, а максимально допустимая доля в портфеле не более 2,3%.

Европлан

Это как раз та компания, которая должна пополнить финансовый сектор портфеля. Я случайно увидел в своей таблице, что цена компании снизилась до приемлемого (пограничного) уровня. Поэтому решил не тянуть и сразу же воспользоваться предложением мистера Рынка.

В целом, судить по имеющимся скудным данным из-за недавнего выхода на IPO, компания нормальная. Средний рост чистой прибыли 24,4% в год, рентабельность собственного капитала составляет 29,9% (из расчета усредненной прибыли за последние 3 года, если брать прибыль за последний год, то значение будет 33%), начала платить дивиденды... Коэффициенты P/BV и P/E при такой цене на акцию стали вполне достойными 1,8 и 6 соответственно.

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 965 руб., а максимально допустимая доля в портфеле не более 1%.

Мать и Дитя

Хорошая компания, которая судя по финансовой отчетности за 2023 год довольно не плохо себя чувствует. Я бы даже сказал хорошо... Кстати, почему-то многих инвесторов пугает окончание экспансии компании на рынки регионов. Меня же этот факт наоборот больше радует, потому что теперь внимание руководства будет сосредоточено на снижении потерь компании и оптимизации бизнес процессов. А не уходящая на открытие новых госпиталей и медцентров прибыль, которая теперь могла бы в еще большем размере капать к нам в карман.

В результате анализа я рассчитал максимальную стоимость акции Мать и Дитя, по которой я буду ее покупать - это 885 рублей, а максимально допустимая доля в портфеле не более 0,7%.

Ренессанс Страхование

Как не удивительно, но эта компания, которая не так давно вышла на IPO, демонстрирует пусть и не феноменальную, но все же положительную динамику за последние пару лет и 2023 год совсем не исключение.

Придраться можно только к не самой высокой дивидендной доходности в секторе и к рентабельности собственного капитала, которая могла бы быть и немного побольше чем 16% (посчитано по средней прибыли за последние 3 года)... В остальном все норм.

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 126 рублей за штуку, а максимально допустимая доля в портфеле не более 1,6%.

ТКС Холдинг (Т-Банк)

Вполне хороший эмитент. Звезд с неба не хватает, но и на задворках рынка не стоит. На данный момент коэффициент P/BV довольно низкий и составляет 2,1. Темпы прироста прибыли за последние 10 лет - 284%. Убытков нет.

Ко всему завершается сделка по покупке Росбанка, который точно увеличит активы компании и, возможно, даже повысит ROE. Но это не точно... 😁 Поэтому это событие никак не учитывалось в моей аналитике.

Докопаться можно к рентабельности собственного капитала, которая составляет 19,4%, а это ниже текущих ставок по депозитам (плюс ожидаем нового повышения ключевой ставки). Из хорошего - менеджмент компании рекомендовал выплаты дивидендов в ноябре.

Тоже немного превышаю допустимую долю в портфеле, но раз уж компания готова выплатить дивиденды в размере 92,50 руб. на акцию, то я готов ради этого чуть-чуть превысить долю. Что-то мне подсказывает, что собрание акционеров акцептуют выплаты....

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 2`775 рублей за штуку, а максимально допустимая доля в портфеле не более 0,4%.

Резюме

Примерная стоимость всех сегодняшних покупок составит около 15`200 рублей...

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно и сильно помогает в развитии канала =)

Ну и подписывайтесь на мой телеграм-канал или пишите мне на почту: finfenyx@yandex.ru