Пока рынок находится в режиме "шаг вперед и два назад", к покупке планируются новые акции молодых и активных компаний, фундаментальная стоимость которых стала, наконец, более-менее соответствовать реальности. Поэтому без долгих вступлений перехожу к делу...

Для тех, кто впервые на этом канале, должны знать, что начало проекту "Инвестиции в реальном времени" было положено 4 января 2022 года, где в рамках моей инвестиционной стратегии я каждый вторник осуществляю покупки активов на Московской фондовой бирже на сумму 8000 рублей и планирую к 2035 году создать капитал в размере 30 000 000 рублей в ценах 2022 года.

Поэтому, чтобы быть в курсе всех портфельных событий не забудьте подписаться на мой Телеграм-канал.

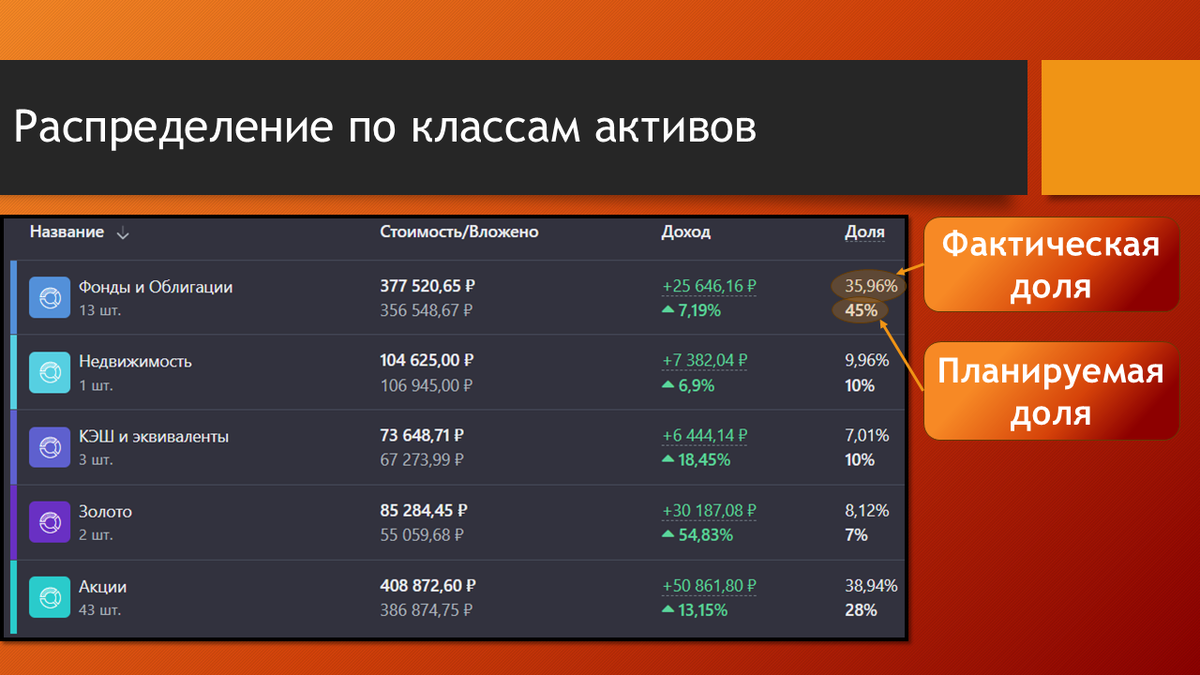

Текущая структура портфеля

Подбор активов начинаю с подробного рассмотрения текущего распределения их по классам, чтобы спланировать инвестиционный поток в "нужные" места, то есть в туда, где фактическая доля отстает от целевой.

Часть денежного потока будет направлена в Фонды и облигации на покупку ОФЗ - это уже стало традиционным занятием в период высокой ключевой ставки.

Кстати, сегодня в одном из телеграм-каналов увидел, что доходность высокодоходных облигаций уже переползает отметку 30%. Коллеги-инвесторы, вдумайтесь, доходность выше 30%! Интересно, какой маржинальности должен быть бизнес, чтобы вытягивать такую ставку? Не у всех есть, как у Сегежи, материнские компании, готовые впрячься за свои дочки...

Немного денег пойдет в недвижимость, чтобы компенсировать возникающее отставание. Можно было бы, конечно, этого не делать, но так как отставание возникло из-за снизившейся цены на ЗПИФН Атриум, то почему бы его не купить немного дешевле...

С КЭШем делать сегодня ничего не планируется, за неделю туда накапало немного дивидендов, поэтому смысла вытаскивать дополнительный КЭШ из фонда денежного рынка пока нет.

Золото чувствует себя как никогда хорошо, растет - и пускай себе растет на здоровье...

А вот в акции, как всегда, пойдет самая значительная часть денежного потока. Ну не иссякают на земле русской эмитенты по хорошим ценам. Вот и приходится пользоваться возможностями рынка.

Планирование покупок

Как я уже сказал, основной инвестиционный поток будет направлен в акции, ОФЗ и фонд недвижимости.

Недвижимость

В категории "Недвижимость" главным действующим лицом является ЗПИФН Атриум. Другого пока ничего нет, но в среднесрочной перспективе будет...

Сегодня цена фонда недвижимости немного ниже средней по портфелю, а значит эта покупка позволит немножко увеличить эффективность работы капитала.

Облигации

Продолжаю покупать ОФЗ 26244 согласно плану, изложенному на 135-ой недели.

Напомню, что я не случайно набираю ОФЗ в портфель. Они выполняют определенную функцию, а именно:

- во-первых, они позволяют получать денежных поток в "мертвые" месяцы для выплат дивидендов: февраль, март, сентябрь, ноябрь

- во-вторых, это возможность зафиксировать высокую доходность денежного потока в надежных инструментах

Акции

Начну с распределения акций по секторам, так как это мой главный инструмент балансировки, без которого не происходит ни одной покупки в портфель.

Ситуация с балансом портфеля с каждой неделей становится все лучше. Есть, конечно, некоторые перекосы, например, с облигациями, но это хорошо обдуманные действия, совершаемые в нестандартных условиях - в условиях высоко задранной ключевой ставки, повышениям которой пока не видно конца и края.

А так по прежнему стараюсь довести до ума сектор финансов и последние несколько недель делаю на этом упор. Сегодня этот упор будет несколько меньше по определенным причинам, о которых вы узанете чуть дальше, но тем не менее кое-что в сектор финансов все же перепадет.

Предлагаю приступить к планированию покупок акций.

Абрау Дюрсо

Вот он сегодняшний отличник и трудяга... По результатам своего упорного труда по расширению рынков сбыта, компания получила прекрасную финансовую отчетность в части фундаментальных показателей. Да, рентабельность капитала немного хромает... Да, дивиденды - это пока не конек этого эмитента... Но если компания продолжит функционировать в том же духе, то полный успех не за горами.

В результате анализа я рассчитал максимальную стоимость акций компании, по которой я буду ее покупать - это 213 рублей, а максимальная допустимая доля в портфеле не более 1,4%.

Алроса

Этот эмитент опубликовал одну из лучших отчетностей за в 2023 год (по моему мнению, разумеется) даже не смотря на проблемы в отрасли. По моей системе весов, в портфеле ее может быть до 3% (сейчас у меня ее только 1,84%). Компания имеет 28% долю на мировом рынке алмазов, то есть самую большую в мире, а значит она производит качественных продукт, который устраивает потребителя.

Кстати, напоминаю, что у компании 18 октября дивидендная отсечка...😉

Анализ отчетности представлен здесь:

В результате анализа я рассчитал максимальную стоимость акции компании, по которой я буду ее покупать - это 123 рубля, а максимальная допустимая доля в портфеле не более 3%.

Инарктика

Это мега отличный эмитент с хорошей отчетностью, который в последнее время неплохо снизился в цене и знаете почему? Добрых инвесторов напугало сообщение компании о гибели большого объема лосося на фермах из-за низкой температуры в морях, а также рыбкам не понравилась куча медуз, собравшихся вокруг них и еще какой-то пакости (уже не вспомню сейчас какой именно).

Да случилось, да не приятно, но даже если не принимать во внимание, что компания не отказывается от своих планов удвоить производство к 2028 году, то все риски гибели продукта в финмодели учтены с запасом. Даже если планы реализуются в 2030 году, компания от этого не перестанет быть быстрорастущей, ведь объем производства растет, цены растут, рынки сбыта расширяются... Что еще для счастья надо? )

Тут уж ничего не поделать, это такой бизнес, где так случается и компании от этого не банкротятся. В Норвегии такие новости выходят довольно часто и ничего, отрасль продолжает жить (вот, например, относительно свежая статья о гибели лосося в Норвегии).

По Инарктика есть актуальная аналитика:

В результате анализа я рассчитал максимальную стоимость акции, по которой я готов ее покупать - это 1`055 рублей, а максимально допустимая доля в портфеле не более 2,3%.

ММК

На данный момент стоимость акций компании опустилась ниже средней по портфелю и торгуется очень выгодно. Кстати причина того, что акции торгуются на столь привлекательном ценовом уровне, полагаю, в том, что у эмитента снизился свободный денежный поток. Наверное это проблема, если не знать, что в 2023 году компания, в рамках реализации своей инвестиционной программы, инвестировала почти 95 млрд. рублей (это на 26% больше, чем в 2022, чтоб вы понимали).

Кстати, напоминаю, что у компании 17 октября дивидендная отсечка...😉

По ММК я тоже делал разбор, результаты хорошие:

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 129 руб., а максимально допустимая доля в портфеле не более 2,3%.

Европлан

Это как раз та компания, которая должна пополнить финансовый сектор портфеля. Я случайно увидел в своей таблице, что цена компании снизилась до приемлемого (пограничного) уровня. Поэтому решил не тянуть и сразу же воспользоваться предложением мистера Рынка.

В целом, судить по имеющимся скудным данным из-за недавнего выхода на IPO, компания нормальная. Средний рост чистой прибыли 24,4% в год, рентабельность собственного капитала составляет 29,9% (из расчета усредненной прибыли за последние 3 года, если брать прибыль за последний год, то значение будет 33%), начала платить дивиденды... Коэффициенты P/BV и P/E при такой цене на акцию стали вполне достойными 1,8 и 6 соответственно.

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 965 руб., а максимально допустимая доля в портфеле не более 1%.

Элемент

А этот представитель из сектора IT появится в моем портфеле благодаря подсказке одного из моих читателей, который предложил рассмотреть этого эмитента. Я рассмотрел и мне эта компания показалась крайне интересной и быстро растущей.

Судите сами: компания как минимум ежегодно удваивает чистую прибыль, рентабельность собственного капитала 18% (чуть меньше ставки по депозиту, но дать шанс эмитенту можно, он же молодой), делает поползновения в сторону выплат дивидендов, оценка ликвидности бизнеса (отношение оборотных активов к текущим обязательства) идеальное - больше 2 (точнее 2,5), долгосрочная устойчивость компании (отношение общего долга к оборотным активам) на высоте - более 1 (если точно, то 0,7). Коэффициент P/BV для сектора IT низкий (при расчете нематериальные активы, естественно, не вычитались) - его значение 2,8, коэффициент P/E тоже один из самых низких в секторе и составляет 30,6. При сохранении текущей динамики роста прибыли, текущая цена покупки станет оправдана уже по результатам 2025 года - меня это устраивает (даже если это произойдет через 5 лет - тоже будет не плохо) и это без учета возможных дивидендов.

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 0,2 руб., а максимально допустимая доля в портфеле не более 0,7%.

Резюме

Примерная стоимость всех сегодняшних покупок составит около 14`300 рублей...

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно и сильно помогает в развитии канала =)

Ну и подписывайтесь на мой телеграм-канал или пишите мне на почту: finfenyx@yandex.ru