Очередной дебют: Остров Машин выпускает облигации серии 001Р-01 на 400 млн руб. сроком 3 года с колл-опционом через 18 месяцев и ежемесячным фиксированным купоном. Посмотрю на отчетность и параметры выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Остров Машин

Торгует китайской дорожно-строительной техникой: погрузчики, автогрейдеры, экскаваторы, бульдозеры и катки LiuGong.

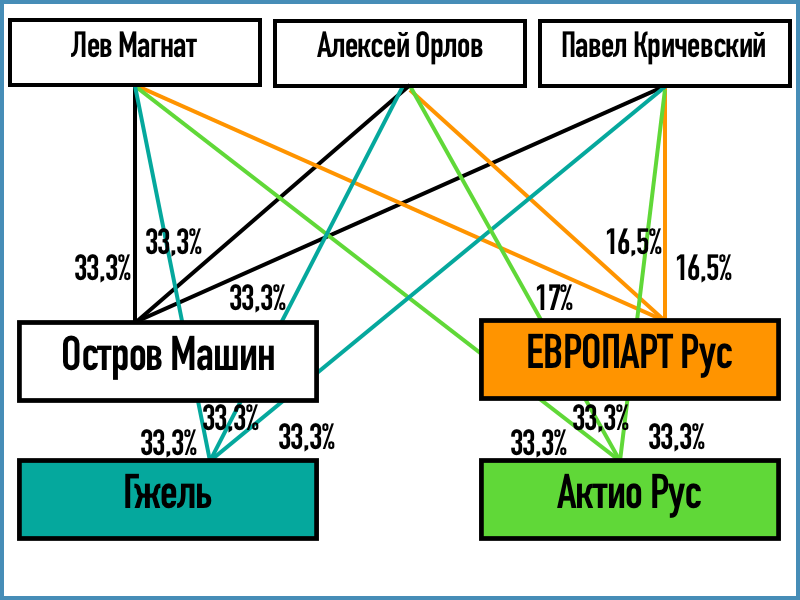

Компанией владеют в равных долях Лев Магнат, Алексей Орлов и Павел Кричевский. Снова буду ворчать относительно представления отчетности, есть 4 момента:

- Сканированные документы в плохом качестве за 2023 год.

- Не нашел пояснений к отчетности за 6 месяцев 2024 года.

- Не помешает инвестмеморандум с деталями по бизнесу.

- Пора консолидировать отчетность: работает группа компаний. Логично включить в периметр как минимум Актио Рус, Европарт Рус и Комплекс Гжель. Подробности далее. Не добавлял СКТР и СКМС, которые тоже относятся к связанным сторонам по данным отчетностей компаний группы.

Дает ограниченную информацию анализ отчетности одной компании: 6,4% выручки, 9,3% себестоимости и 12,7% процентных расходов заняли операции со связанными сторонами по итогам 2023 года. Добавил оценку отчетности по Актио Рус и ЕВРОПАРТ Рус. Не исключал из оценки EBIT/EBITDA прочие неоперационные доходы/расходы: будут расхождения с цифрами НРА. Отдельные цифры из отчетности РСБУ за 6 месяцев 2024 года относительно аналогичного периода 2023 года и рейтингового отчета НРА:

- Выручка растет быстрее себестоимости: +39,3% против +33,9%.

- Резко увеличились коммерческие и административные расходы: в 2,2 раза.

- Сократилась в 1,7 раз чистая прибыль.

- Показывали отрицательный операционный поток в 2021-2023 году.

- Не публиковали отчетность за 6 месяцев 2023 года. Посмотрю на динамику долга относительно конца 2023 года: долг вырос в 2 раза, процентные расходы LTM в 1,9 раз.

- Увеличилось с 3 до 6,3 отношение чистый долг/EBITDA LTM. Включил в расчет EBITDA строки Прочие: консервативный подход, курсовые разницы входят в эти цифры, влияют на бизнес, встретились операции с векселями в 2023 году.

- Консервативная оценка EBITDA повлияла на значения и динамику рентабельности. Оценка НРА: 11%.

- Есть расшифровка структуры долга на конец 2023 года: 22% дали акционеры, 46,8% Актио Рус, остальное - банковские займы. Любопытно посмотреть, что произошло по итогам 6 месяцев 2024 года. Диапазон банковских ставок: КС + 2,6-4%. Процент по займу Актио Рус: КС + 2%. Ставки акционеров: 2% годовых и КС + 2,6% годовых.

Оценка общего долга группы: 1,6 млрд руб. по итогам 2023 года, если исключить межгрупповые займы. Основная часть, 82,1%, – займы акционеров.

Кредитный рейтинг: B+|ru| от НРА со стабильным прогнозом.

Создалось ощущение, что планировали выводить на публичный рынок долга ЕВРОПАРТ Рус или Актио Рус: комментарии к отчетности РСБУ в стиле МСФО.

LTM - last twelve months, расчет за 12 месяцев.

Оценка выпуска: Остров Машин

Компания дебютирует на долговом рынке. Можно посмотреть на выпуски ПИР, рейтинг BB|ru| от НРА: торгуют самосвалами, бульдозерами и экскаваторами из Китая. Широкий спред по короткому выпуску, если смореть на закрытие 11 октября: 1722 бп к кривой ОФЗ. Уже торгуется следующий выпуск: 1112 бп.

Логична дополнительная премия для Острова Машина за счет меньшего рейтинга: оценка дает цифру 1210+ бп.

Итоги

Размещение облигаций серии 001Р-01 на 400 млн руб. сроком 3 года с колл-опционом через 18 месяцев и ежемесячным фиксированным купоном стартует 15 октября. Оферент по выпуску: Актио Рус, еще один повод для публикации консолидированной отчетности. Данные по эмиссии:

Установили ковенанты, п. 5.6.1 решения о выпуске. Владельцы могут требовать досрочного погашения:

- При нарушении сроков публикации промежуточной отчетности РСБУ. Странно, что забыли про годовую.

- В случае кросс-дефолта по кредитам ВТБ и Совкомбанка со стороны эмитента или оферента.

- При снижении суммы займов от Льва Магната ИП и Алексея Орлова ИП ниже значения на дату размещения: облигационный заем не пойдет на погашение долга перед акционерами, но... никто не мешает сократить задолженность перед Актио Рус и вернуть долг на другом юрлице.

Ставка купона: 26% годовых, что соответствует доходности к погашению 29,33% годовых. Сложнее с дюрацией: 1,2 года с колл-опционом и 2,1 года без. Это дает оценку спредов на уровне 971 бп и 990 бп. Дальний ПИР торгуется на уровне 1112 бп при рейтинге на 2 ступени выше, 1210+ бп спред группы B+. Спреды нового выпуска выглядят лучше, если смотреть на средние значения за 6 месяцев: сомневаюсь, что сейчас это адекватная оценка. Итого: эмитент потерял по пути около 2,2% по доходности или 1,8% по купону, если верить расчетам. Сложная структура группы без консолидированной отчетности – еще одна причина для премии по купону.

Интервью с эмитентом от АВО.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: