Под опубликованной статьей о том, что некоторые выпуски российских гособлигаций сейчас стоят 50% стоимости и имеют тенденцию к снижению, читатели написали, что это же отлично! Мол, выгодно: сейчас купил за полцены, а при погашении получил номинал, да еще все это время купонный доход получаешь.

Также эту позицию я не раз видел от авторов инвест-блогов и их читателей.

Подчеркну, что каждый вправе и должен поступать со своими деньгами так, как он считает нужным. Но лично я не считаю, что это выгодно, даже считаю, что это совсем невыгодно, и далее подробно вам поясню, почему.

Что есть выгода? В финансовом плане - это прибыль, доход от вложений. В моем видении выгодными можно назвать вложения, которые приносят прибыль выше уровня реальной инфляции. Если же наоборот - вложения просто обесцениваются, и выгодным это никак не назовешь.

Изначально я ничего не говорю о рисках невозврата долга, и рассмотрю чисто финансовую сторону вопроса.

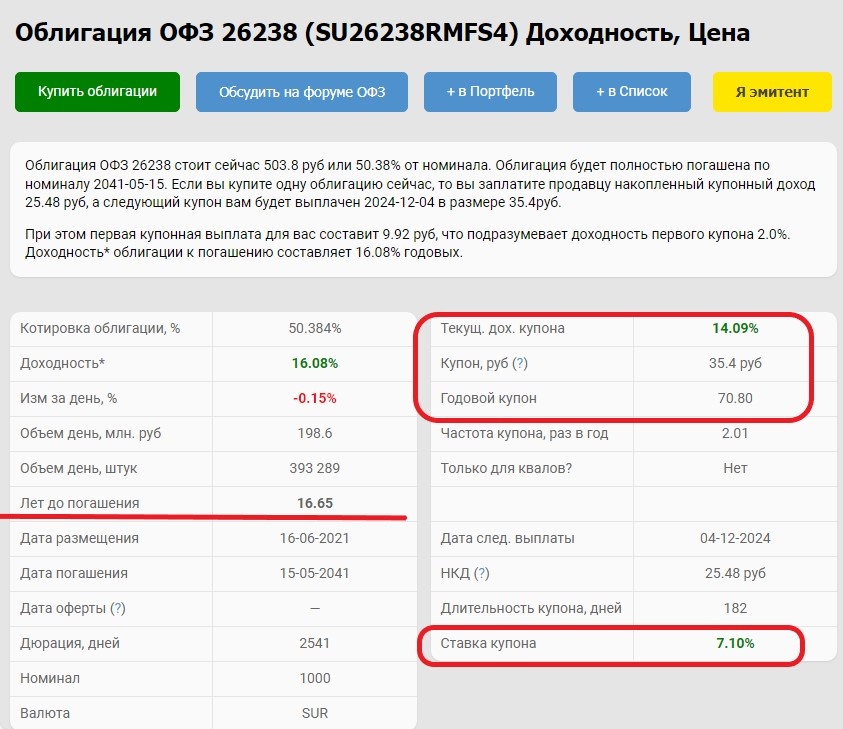

Основная облигация, рассматривая в статье (самая дешевая, и потому самая популярная у приверженцев инвестирования в этот актив) - это ОФЗ 26238.

Вот ее основные параметры: погашение в 2041 году (примерно через 17 лет), ставка купона 7,10%, текущая цена около 50%, доходность купона к текущей цене - около 14%.

Эту облигацию сейчас можно купить примерно за 500 рублей, через 17 лет государство вернет долг в размере 1000 рублей. В двухкратном размере. С доходностью 100% (купоны рассмотрим отдельно).

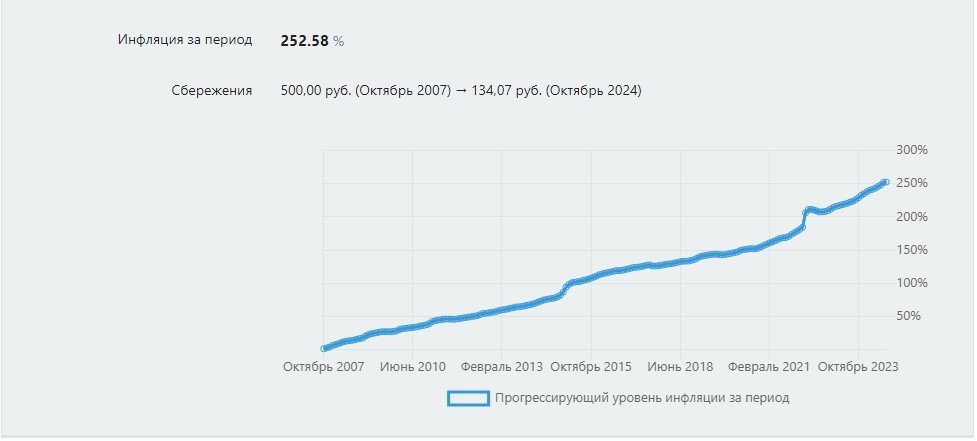

Отмотаем теперь время на 17 лет назад, и посмотрим, на сколько обесценились 500 рублей за это время. Во что превратилась эта сумма с учетом официальной росстатовской инфляции. Я воспользовался калькулятором инфляции, и посчитал, что за последние 17 лет 500 рублей превратились в 134 рубля, остальное "съела" инфляция.

Получается, если бы инвестор в 2007 году купил таким же образом вот такую ОФЗ за полцены, сейчас бы он получил в реальном выражении за минусом официальной инфляции 134*2 = 268 рублей вместо вложенных 500.

Но это официальная инфляция. Реальная превосходит ее, как минимум, в 2 раза (в последнее время все больше, но возьмем по минимуму - двухкратный размер).

Получается, что с поправкой на реальную инфляцию, за этот период инвестор вернул бы 134 рублей от вложенных 500. Скорее - даже меньше, с учетом сложного процента обесценивания, но для грубого расчета оставляю эту сумму.

Итак, вложил 500, "заморозив" их на 17 лет, получил в итоге почти в 4 раза меньше своих вложений в реальном исчислении.

Что же нам заплатит государство за такую финансовую поддержку? Купоны в размере 70,8 рублей ежегодно.

За предыдущие 17 лет среднеарифметическая годовая инфляция составила 8%. Это официальная. С учетом, что реальная вдвое выше - 16%. На такое значение предположительно ежегодно будут обесцениваться получаемые купоны.

Уже в первый год с учетом реальной инфляции в реальном выражении купон получится 70,8*0,84 = 59,47 рублей. В следующий год - 49,95 рублей, и так далее. А в последний 17-й год реальная ценность купона упадет до 3,65 рублей.

Исходя из этого, можно высчитать, что среднегодовой купон в реальном выражении за минусом реальной инфляции составит 20,74 рубля. А никакие не 70,8.

Таким образом, за 17 лет в виде купонов инвестор получит реальных денег в текущих ценах 20,74*17 = 352,6 рублей.

Сложим его возвращенный номинал в реальном выражении 134 рубля с этой суммой купонов 353 рубля и получим 487 рублей.

То есть, вложить 500 рублей сейчас, заморозить эти деньги на 17 лет, чтобы потом вернуть 487 в текущих ценах. В чем прикол?

На самом деле, получится еще меньше, потому что номинал обесценится сильнее. Потому что сейчас инфляция выше, чем была до этого. Потому что разница реальной и росстатовской инфляции тоже выросла, и т.д. Сделал упрощенный расчет, поскольку точный сложнее. Но даже так мы видим, что инвестор не только ничего не заработает, а еще и потеряет.

Вы спросите: ну а что же тогда не обесценится? Если расчитать валюту, золото и даже многие российские акции, то результат за это же время получился бы лучше.

Курс доллара за последние 17 лет вырос почти в 4 раза, но при этом есть возможность покупать его на минимальных пиках и продавать на максимальных. Ситуация с динамикой доллара сильно изменилась после 2014 года - динамика роста усилилась из-за изменений в проводимой валютной политике.

Цена золота за последние 17 лет выросла более чем в 5 раз в долларах, добавляем сюда 4-хкратный рост доллара, получается рост более чем в 20 раз.

Акция Сбербанка за последние 17 лет выросла в цене более чем в 5 раз без учета дивидендов. С учетом дивидендов - почти в 9 раз. И это без учета их реинвестирования.

Все это - расчеты просто на одинаковом временном интервале, без учета того, что можно выбирать наилучшие моменты для покупок и для продаж, активно управляя своими вложениями. По принципу "вложил и забыл" (как мы считаем и в случае с ОФЗ).

Если рассчитывать все это с 2014 года (в изменившихся условиях), проводить сравнение за последние 10 лет, а не 17, ОФЗ проиграют еще сильнее. А если с 2022, когда условия снова изменились не в лучшую сторону, то и еще сильнее (но пока только набираем статистику для анализа).

Ну и теперь вспомним, что мы изначально абстрагировались от рисков, а они есть, и немалые...

В общем, мне видится, что владельцы длинных ОФЗ при хорошем стечении обстоятельств получат сильно обесценившиеся вложения примерно в том же объеме, в котором они были осуществлены. Смысла долгосрочно хранить деньги, чтобы вообще ничего на этом не заработать, я не вижу.

Ну и в заключение. Это примерные расчеты при условии покупки ОФЗ за полцены. А теперь представьте, что получат те, кто купил их по номиналу или гораздо дороже 50%?

Давать в долг рубли в долгосрок под низкие ставки невыгодно. Инфляция съест проценты. Выгодно покупать активы, номинированные в рублях, которые будут дорожать от инфляции.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.