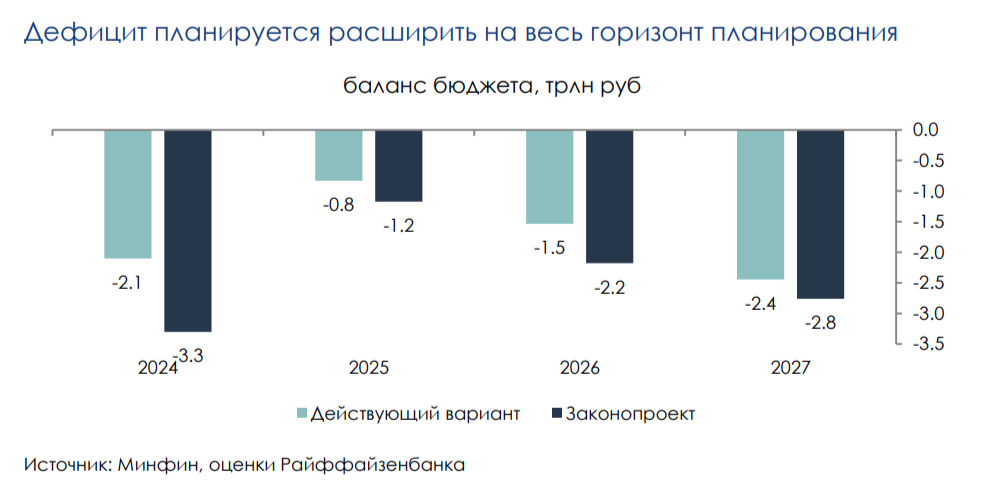

На прошлой неделе в Государственную думу был внесен проект федерального бюджета на 2025–2027 годы. К сожалению, этот проект предполагает увеличение расходов и расширение дефицита на всем горизонте планирования. Кроме того, в текущем году дефицит увеличится на 1,1 трлн рублей, достигнув 3,3 трлн.

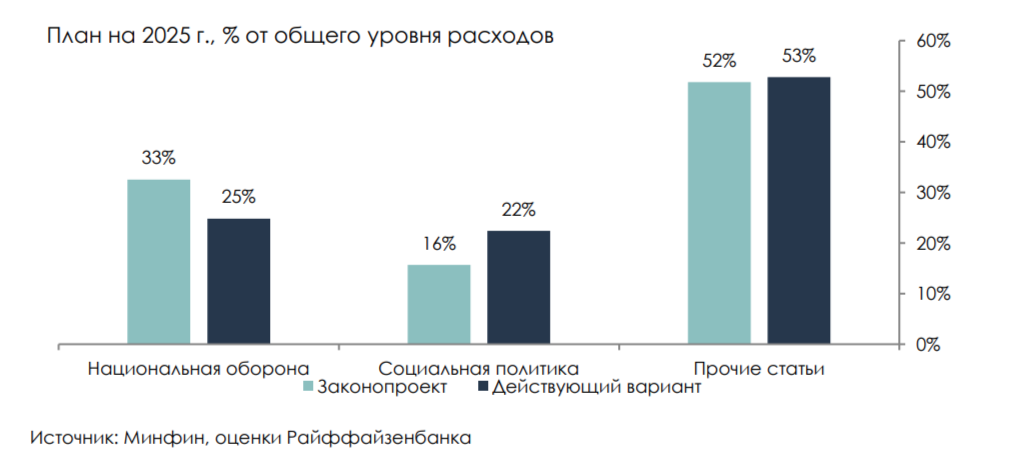

В предстоящие годы расходы на оборону значительно возрастут, а по статье «социальная политика» предусмотрено снижение расходов. Остальные статьи остаются без существенных изменений.

Несмотря на заложенный в проекте рост доходов за счет налоговых новаций, расходы растут опережающими темпами. Новые параметры бюджета указывают на усиление государственного стимула, что является проинфляционным фактором. ЦБ будет вынужден реагировать на эти изменения. Инфляция в текущем году уже складывается по верхней границе или даже чуть выше июльского прогноза ЦБ. Расширение дефицита бюджета в этом и в последующие годы будет подогревать спрос со стороны государства. Чтобы более эффективно бороться с излишним спросом, перед ЦБ встает дилемма: либо повысить ключевую ставку еще выше прогнозного максимума, либо смириться со смещением во времени достижения цели по инфляции, возможно, на 2026 год.

При текущей ситуации, на мой взгляд, существуют риски повышения ключевой ставки в этом цикле выше 20% или более позднего начала ее снижения (ближе к середине 2025 года).

ОФЗ пессимистично отреагировали на эту новость и продолжили снижение, формируя более высокие доходности. Короткие ОФЗ уже обновили максимумы доходностей и достигли отметки 19,55%. Некоторые выпуски демонстрируют доходность еще выше, заложив таким образом повышение ключевой ставки на октябрьском заседании до 20%. А длинные ОФЗ по итогам прошлой недели вернулись к значениям начала–середины сентября, показав доходность около 16,5%. Динамика длинных ОФЗ, несмотря на последнее снижение, демонстрирует большую устойчивость, чем коротких бумаг. Это говорит об уверенности инвесторов в неизменности долгосрочного тренда на снижение ключевой ставки, несмотря на вероятность корректировки прогнозов ЦБ.

Мы ожидаем решения ЦБ по ключевой ставке и корректировки прогноза 25 октября. В текущих условиях повышение ставки до 20% можно назвать уже практически свершившимся фактом.