Сегодня вышел предварительный операционный отчет Новатэка за 3 квартал 2024 года. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про причину приобретения эмитента и про саму покупку писал тут - https://dzen.ru/a/ZVJ0mw87lSQY7NPO. Также покупал их тут - https://dzen.ru/a/ZVEZW85GyB23XGfv.

Если коротко, то отчет компании вышел осторожно позитивным. Многие операционные показатели выросли, несмотря на беспрецедентное санкционное давление на компанию.

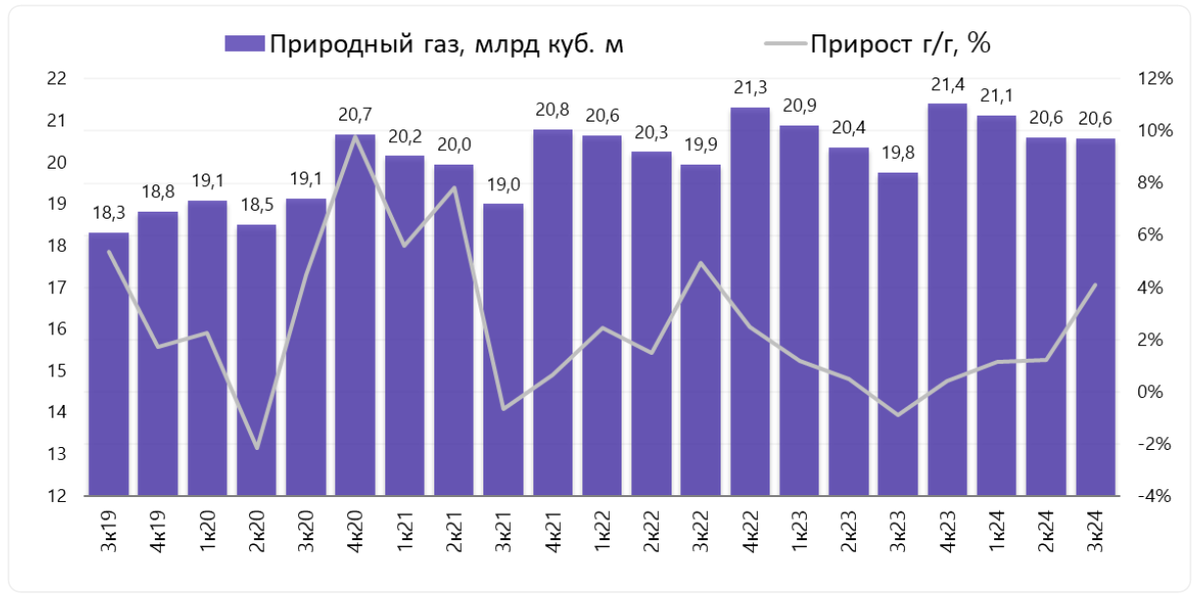

В 3 квартале 2024 года добыча углеводородов составила 163,4 млн баррелей нефтяного эквивалента (бнэ), в том числе 20,6 млрд куб. м природного газа и 3,4 млн тонн жидких углеводородов (газовый конденсат и нефть). По сравнению с 3 кварталом 2023 года добыча углеводородов увеличилась на 8,5 млн бнэ или на 5,5%.

За 9 месяцев 2024 года добыча углеводородов составила 494,1 млн бнэ, в том числе 62,3 млрд куб. м природного газа и 10,2 млн тонн жидких углеводородов. По сравнению с аналогичным периодом 2023 года добыча углеводородов выросла на 17,3 млн бнэ или на 3,6%.

По предварительным данным, общий объем реализации природного газа, включая СПГ, в 3 квартале составил 16,9 млрд куб. м, практически не изменившись по сравнению с 3 кварталом 2023 года. За 9 месяцев 2024 года объем реализации газа составил 56,2 млрд куб. м, что на 2,3% ниже аналогичного показателя за 9 месяцев 2023 года.

По предварительным данным, общий объем реализации жидких углеводородов в 3 квартале составил 3,9 млн тонн, что на 4,3% ниже показателя за 3 квартал 2023 года. За 9 месяцев 2024 года объем реализации жидких углеводородов составил 12,2 млн тонн, что на 3% выше показателя за 9 месяцев 2023 года.

По состоянию на 30 сентября 2024 года 1,7 млрд куб. м газа, включая СПГ, а также 1,7 млн тонн стабильного газового конденсата и продуктов его переработки было отражено как «остатки готовой продукции» и «товары в пути» в составе запасов.

Кстати, прошлый отчет компании разбирал тут - https://dzen.ru/a/ZqiBNpG4jFqBi7h9.

Выводы. У компании серьезные трудности, вряд ли вы не в курсе. Но в среднесрочной и долгосрочной перспективе смотрю на бизнес положительно и регулярно докупаю акции Новатэка в основной портфель. Покупал и по 880 руб в 2022 году, и по 1600 руб в прошлом, и по 1030 руб в конце лета, средняя – 1180 рублей. Плюс по 2 раза в год приходят дивиденды, пусть и не очень большие. Хотя к нынешней цене дивидендная доходность уже более существенная – компания-то продолжает зарабатывать деньги с текущих проектов, это новые проекты тормозятся. Но на эмоциях бумаги улетели вниз. Что ж, по 1030 руб брать приятнее, чем по 1600 руб, спасибо всем за распродажу. Компания – стратегическая, проблемы с технологиями частично решены, с газовозами, уверен, тоже решат (ходят упорные слухи про формирование теневого танкерного флота). Когда проблемы решатся, цена на бумаги будет совсем другой, и произойдет апсайд. Понятно, что история рискованная, и никому ничего не советую, просто рассказываю свой взгляд на акции компании. 😊

Данные по отчету взяты с сайта https://bcs–express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.