Отчетность Магнитогорского металлургического комбината вышла уже более недели назад, а опубликовать результаты анализа руки дошли только сейчас. Но лучше поздно, чем никогда.

ММК представляет из себя самый большой металлургический комплекс полного производственного цикла в России и СНГ. Компания, начиная с подготовки железнорудного сырья, производит высокопрочные и износостойкие марки стали, металлопродукцию для автопрома, сортовой прокат и др.

Продукция ММК применяется в следующих производственных отраслях: автомобилестроение, машиностроение (в т.ч. ж/д), строительство (гражданское, промышленное, мосты и путепроводы), судостроение, трубная промышленность, упаковка и бытовая техника.

А в ближайшие годы, надеюсь, существенная доля металлургической продукции пойдет в станкостроение. 😉

Расчет дивидендной доходности

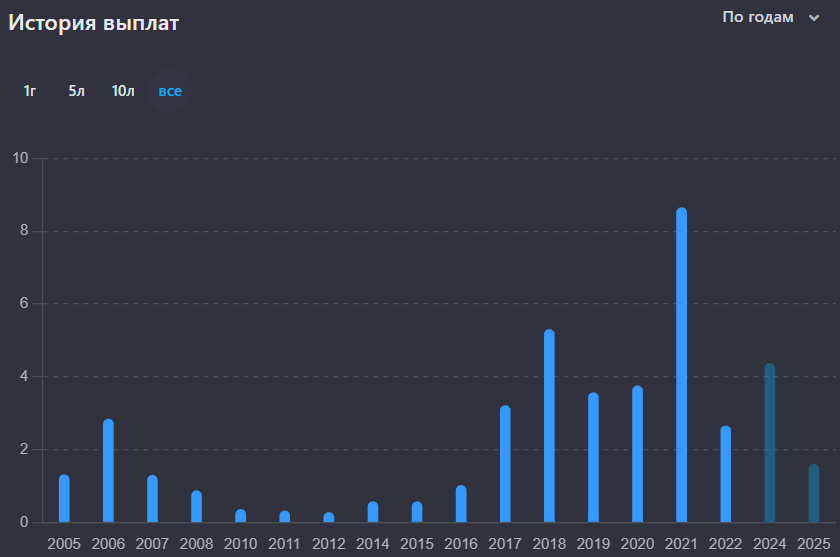

Если посмотреть историю выплат дивидендов ММК, то сложится впечатление надежного дивидендного эмитента. С 2005 года компания прерывала выплаты всего 3 раза: в 2009, 2013 и 2023 году.

Если немного напрячь память, то станет понятно, что все перерывы в выплатах являются результатом кризисных явлений: мировой экономический кризис (2008-2009 гг.), первая санкционная волна (2014 г.) и вторая санкционная волна (2022 г.). Тенденция такова, что после всех перерывов выплаты возобновлялись, поэтому и сейчас не вижу причин считать иначе. Вопрос только в сумме.

Теперь приступаю к анализу дивидендной доходности, расчет которой я делаю по формуле Гордона.

Суть формулы Гордона в том, чтобы к текущей дивидендной доходности акции прибавить среднегодовой темп прироста дивидендов за последние 5 лет, а затем из полученной суммы вычесть годовую инфляцию.

Прогнозный размер выплат на 2024 на 2025 год в расчете учитывать не буду, а если решение по дивидендам будет принято, то оно только улучшит доходность.

С учетом годовой инфляции по Росстату, дивидендная доходность ММК номинально положительна, а если еще и выплаты утвердят в 2024 (что вероятно), то доходность увеличится еще на пару процентов.

Определение справедливой стоимости

Расчет коэффициента P/BV

Я уже много раз рассказывал, что справедливую стоимость компаний я определяю через расчет балансовой стоимости, благодаря которой рождается коэффициент P/BV.

P/BV показывает как стоимость компании соотносится со стоимостью ее чистых активов за вычетом нематериальных активов (или без вычета в случае с IT и иже с ними).

Смысл показателя в том, что если эмитент вынужден будет начать банкротство, то вы, как акционер, претендуете на часть активов согласно доле.

Если вы купили акции компании, когда стоимость ее чистых активов была меньше или равна капитализации (коэффициент P/BV<1 или P/BV=1), то вы, как минимум, не потеряете средств, которые в нее вложили.

Как видите, коэффициент получился очень низкий. Это верный признак недооцененности компании. Для сравнения можно взять значение P/BV у Северстали, которая была препарирована пару недель назад, и тогда получился результат 2,28 при цене 1`628 р. Чувствуете разницу в отрасли? 😊

Расчет коэффициента P/E

Это простой и очень популярный коэффициент (P\E - капитализация компании деленная на ее чистую прибыль), но чтобы быть на одной волне с моей аудиторией, я все же проговорю, зачем я его использую.

Во первых, он позволяет мне определить срок окупаемости инвестиций (его значение и есть окупаемость в годах). Для себя я определил, что не готов ждать возврата инвестиций более 15 лет (замечание действует только для покупок). Конечно, это не совсем правило, а скорее требование, которое можно нарушить если есть чем обосновать.

Во-вторых, этот коэффициент позволяет мне определить мою личную границу принимаемого риска, которая рассчитывается путем перемножения P/BV и P/E. Если произведение составляет не более 22,5, то это приемлемо, больше - нет (у вас эта граница может быть своей в зависимости от риск-профиля). Это правило я соблюдаю жестко.

Окупаемость инвестиций составляет чуть больше 4-х лет - это тоже хороший показатель. Если снова сравниться с Северсталью, то там значение будет в 1,5 раза больше - 6,82.

Расчет границы принимаего риска

Еще раз повторюсь, граница принимаемого риска - это расчетный показатель, который определяется путем перемножения P/BV и P/E. Если произведение составляет не более 22,5, то это приемлемо, если больше - нет (у вас эта граница может быть своей, в зависимости от риск-профиля).

Уровень принимаемого риска по компании очень низкий и это явный признак недооценки компании. Причин низкой стоимости компании может быть множество, но мне важно понять, что компания в долгосрочной перспективе устойчива и ее продукция востребована.

Динамика роста прибыли за 10 лет

Это один из важнейших показателей, который я использую для принятия инвестиционного решения. Значение рассчитывается за последние 10 лет.

Сделать расчет не сложно, нужно применить формулу темпа роста. А для снижения чувствительности итоговых значений, подставляемых в формулу, берется среднее арифметическое за 1, 2, 3 годы и 8, 9, 10 годы.

И здесь получился довольно высокий показатель. Справедливости ради стоит отметить, что такой темп роста получился за счет прибыли в 2021 году. Очень показательным будет отчет по прибыли за 2024 год. Он-то и покажет, насколько успешно компания справилась с санкциями, а все возможности для этого есть...

Кстати, у Северстали это показатель 547% и тоже за счет 2021 года...

Анализ долговой нагрузки

Оценка текущей ликвидности

Оценку текущей ликвидности я провожу классическим методом - путем деления текущих активов на текущие обязательства. Эта операция позволяет осознать "рухнет компания сразу" в случае форс-мажора или еще "по-барахтается".

Логика проста: в гипотетической ситуации, если все кредиторы вдруг решат взыскать долг с эмитента, то он должен не только покрыть свои обязательства, но и продолжить работать. Поэтому идеальное значение этого показателя должно быть не меньше 2, но это не значит, что если значение будет меньше, то я не куплю компанию - здесь нужно смотреть по совокупности факторов (кстати, большое значение тоже не есть хорошо).

Идеальный и редкий показатель для нашего рынка. Мне попадается очень мало компаний, которые имеют такой запас прочности по ликвидности. Однозначный плюс компании...

Оценка долговой устойчивости

Оценка долговой устойчивости помогает увидеть стратегическую перспективу бизнеса.

Тут, практически, тот же смысл, что и при оценке текущей ликвидности. Разница в том, что если при гипотетическом случае востребования всех долгов компания могла с ними рассчитаться текущими активами, а на полностью оставшиеся внеоборотные активы снова раскрутить бизнес (со временем).

И тут идеальное соотношения долгосрочных обязательств к текущим активам. Компания очень устойчива в финансовом плане, как и Северсталь (у Северстали тоже идеальное состояние долговой нагрузки).

Рентабельность собственного капитала (ROE)

Рентабельность собственного капитала также является хорошим индикатором работы компании. Его имеет смысл сравнивать со ставкой депозита в банке. На данный момент мне удалось найти ставку 16% (по-моему в Альфе). Ее и предлагаю взять для сравнения.

Рентабельность не самая выдающаяся, но явно выше, чем ставка по банковским депозитам, а значит это тоже в плюс ММК. Рентабельность собственного капитала Северстали составляет 32,6%.

Видимо поэтому ММК пока стоит так дешево, ведь есть более рентабельный конкурент. Есть куда расти ММК...😉

Выводы

Сначала предлагаю посмотреть сводную таблицу по тем параметрам, которые проанализированы выше:

Все анализируемые показатели находятся в пределах обозначенных норм. Есть, конечно, с чем поспорить... Например с дивидендной доходностью, которая получилась положительной только благодаря тому, что из нее вычтена инфляция по Росстату, а не реальная... Но что принять за реальную инфляцию? У меня она одна, у вас другая, поэтому тут можно долго дискутировать...

Что касается меня, то я уже с прошлой недели начал набирать ММК в свой портфель (я-то уже знал, что это становится выгодным 😁).

И, конечно, продолжу это делать малыми долями на равных промежутках времени, но не перестану при этом следить за балансом портфеля (не более 3% доли на одного эмитента) и другими рисками.

Но давайте разберемся до какого ценового уровня будет выгодно покупать акции ММК?

Расчет максимальной цены покупки акции

Как вы уже наверное поняли, расчет максимальной цены покупки будет основан на моем максимальном уровне принимаего риска (значение 22,5). Исходя из этого обратным счетом будут рассчитаны коэффициенты P/BV и P/E, а затем уже и цена.

До момента, пока стоимость акции ММК не достигнет 129 рублей (кстати, максимальная историческая цена за акцию ММК 75,9 руб за все время) я буду спокойно буду покупать этого эмитента (если долю в 3% от портфеля не наберу раньше).

И пусть вас не смущает максимальная историческая цена за акцию... Ценовой рекорд был установлен в 2021 году, когда у компании было в 2,3 раза меньше активов, чем сейчас.

- Капитал компании на 2021 год: 470`214`000`000 руб.

- Капитал компании на 2023 год: 663`309`000`000 руб.

Поэтому, в связи с ростом капитала компании в 1,4 раза по сравнению с 2021 годом, можно ожидать обновление исторических максимумов. Для любителей математики предлагаю исторический максимум умножить на 1,4 (рост капитала) и в результате получится 105 рублей за ацию, что можно также взять за основу особо консервативным инвесторам (это, кстати, довольно близко к 129 руб.) 😉

Пожалуйста, помните, что все изложенное выше ни в коем случает не является инвестиционной рекомендацией!

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно. Ну и подписывайтесь на мой телеграм-канал или можете направлять письма с вопросами мне на почту: finfenyx@yandex.ru