Годовых отчетов компаний выходит все больше и все сложнее становится сделать выбор о том, кому из них посвятить статью. На данный момент я уже обработал несколько вновь выпущенных отчетов компаний, о которых еще не было статьи на канале (Роснефть, Распадская, Алроса и Юнипро) и пришлось выбирать между Роснефтью и Алросой. Отчетность Алросы оказалась сильнее... О Роснефти тоже еще поговорим через пару недель - все-таки дивидендный аристократ нашего рынка как-никак...

Алроса является компанией полного цикла по производству алмазов и бриллиантов (начиная от поиска месторождений, добычи алмазов, огранки и продажи готовых продуктов или их полуфабрикатов).

Основные производственные мощности сконцентрированы в г. Мирном, г. Удачном, п. Айхал, в Нюрбинском и Анабарском районах республики Саха, а также в Архангельской области. Сроки действия лицензий на пользование недрами заканчиваются 2024-2048 гг. и при необходимости будут продлены.

Стоит отметить, что совокупная доля государства в уставном капитале компании превышает 50%. Это повышает вероятность того, что компания будет строже исполнять свою дивидендную политику (в довесок к НДПИ 😁)

Расчет дивидендной доходности

Согласно действующей дивидендной политике, как я уже сказал, компания выплачивает не менее 50% от чистой прибыли по МСФО за год, при условии, что отношение чистого долга и EBITDA не превышает коэффициент 1,5x.

По состоянию на 2023 год условие по net debt (36,1 млрд руб.) и EBITDA (134,7 млрд руб.) полностью выполняется. А значит можем ожидать в 2024 году выплаты в размере 2 рублей на акцию.

Расчет следующий:

- Чистая прибыль: 85,1 млрд. руб.

- Число акций: 7,4 млрд шт.

- 85,1 млрд руб. / 50% = 42,6 млрд руб. - половина чистой прибыли, которая будет направлена на дивиденды

- 42,6 млрд руб. / 7,4 млрд. шт. акций = 5,75 руб./акция - совокупная выплата с учетом дивидендов, выплаченных во 2-м полугодии 2023 года в размере 3,77 руб./акция

- 5,75 руб./акция - 3,77 руб./акция = 1,98 руб./акция - будет выплачено в 2024 году.

- 1,98 руб. * 7,4 млрд шт. акций = 14,65 млрд руб., сумма, которую необходимо направить на выплату дивидендов в 2024 году.

- Свободный денежный поток компании на 31.12.2023 составляет 36,3 млрд руб., а значит полностью перекрывает планируемые выплаты дивидендов.

Кстати, если дела у компании пойдут в гору, то можно будет рассчитывать на дивиденды в октябре 2024, что станет крайне приятным бонусом.

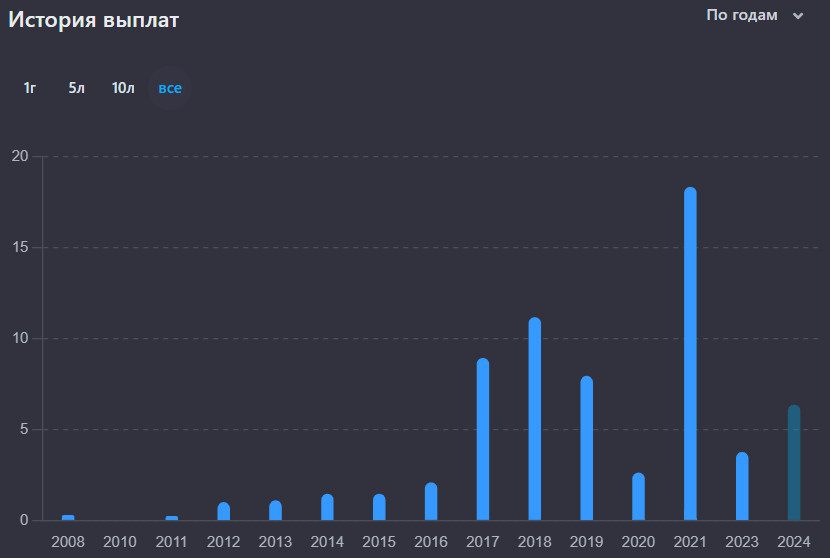

В целом история компании с выплатами дивидендов довольно долгая и начинается с 2008 года. С тех времен только 2 раза были отменены выплаты: в кризисный 2009 и 2022 годы. Думаю, это были объективные причины...

Перехожу к расчету дивидендной доходности по формуле Гордона. В расчете будет учтена ожидаемая выплата в размере 2 руб. на акцию в 2024 году, а также будет полностью игнорироваться 2022 год, так как в нем не было дивидендных выплат.

Суть формулы Гордона в том, чтобы к текущей дивидендной доходности акции прибавить среднегодовой темп прироста дивидендов за последние 5 лет, а затем из полученной суммы вычесть годовую инфляцию.

Я бы сказал, что это шикарная доходность с учетом всего потенциала компании на сегодняшний день.

Определение справедливой стоимости

Определение справедливой стоимости компании я осуществляю через расчет балансовой стоимости и коэффициент P/BV. Подробнее о том, как я это делаю простым языком написано в этой статье:

Если кратко, то:

P/BV показывает как стоимость компании соотносится со стоимостью ее чистых активов за вычетом нематериальных активов (или без вычета в случае с IT и иже с ними).

Смысл показателя в том, что если эмитент вынужден будет начать банкротство, то вы, как акционер, претендуете на часть активов согласно доле.

Если вы купили акции компании, когда стоимость ее чистых активов была меньше или равна капитализации (коэффициент P/BV<1 или P/BV=1), то вы, как минимум, не потеряете средств, которые в нее вложили.

Заметьте, что не смотря на сложное положение компании, которое создалось из-за просевших цен на алмазы в результаты снижения объема спроса, ее рыночная стоимость все еще выше балансовой.

Тоже самое можно сказать и про недавнее усиление санкций на нашего алмазного гиганта, но и это сильно не повлияло на его капитализацию.

Это все к тому, что весь возможный негатив уже учтен в стоимости акций. Если говорить обо мне, то санкции - это последнее из-за чего я стал бы переживать, потому что до сих пор не придумано механизма отслеживания поставок алмазов, а во-вторых, даже если такой механизм и будет придуман, то продажи просто уйдут на серый рынок (ровно как было с нефтью), ведь отказаться от поставщика, который формирует 1/3 часть мирового рынка - это сложно.

Ах да, чуть не забыл... балансовая стоимость компании за 2 года выросла в 1,7 раза, что весьма неплохо...

Расчет коэффициента P/E

Это простой и очень популярный коэффициент (P\E - капитализация компании деленная на ее чистую прибыль), но чтобы быть на одной волне с моей аудиторией, я все же проговорю, зачем я его использую.

Во первых, он позволяет мне определить срок окупаемости инвестиций (его значение и есть окупаемость в годах). Для себя я определил, что не готов ждать возврата инвестиций более 15 лет (замечание действует только для покупок). Конечно, это не совсем правило, а скорее требование, которое можно нарушить если есть чем обосновать.

Во-вторых, этот коэффициент позволяет мне определить мою личную границу принимаемого риска, которая рассчитывается путем перемножения P/BV и P/E. Если произведение составляет не более 22,5, то это приемлемо, больше - нет (у вас эта граница может быть своей в зависимости от риск-профиля). Это правило я соблюдаю жестко.

Срок окупаемости инвестиций 6 лет, что тоже не плохо. Возможно еще пару лет алмазный рынок потрясет, но рано или поздно дефицит все же наступит и время Алросы придет. А сейчас самое время повышать производительность, расширять линейку производства, выходить на новые рынки...

Расчет границы принимаего риска

Граница принимаемого риска - это расчетный показатель, который определяется путем перемножения P/BV и P/E. Если значение составляет не более 22,5, то это приемлемо, если больше - нет (у вас эта граница может быть своей, в зависимости от вашего риск-профиля).

Не зря я в 2023 году покупал понемногу акции Алросы, хотя на тот момент эмитент не публиковал отчетность за 2022 год, а только некоторые операционные результаты. Но по косвенным признакам было понятно, что компания не сильно переоценена.

Динамика роста прибыли за 10 лет

Это один из важнейших показателей, который я использую для принятия инвестиционного решения. Значение рассчитывается за последние 10 лет.

Сделать расчет не сложно, нужно применить формулу темпа роста. А для снижения чувствительности итоговых значений, подставляемых в формулу, берется среднее арифметическое за 1, 2, 3 годы и 8, 9, 10 годы.

Темпы роста прибыли совсем не феноменальны, но опережают совокупный рост официальной инфляции за тот же период... Не знаю как вам, а меня устраивает...

Анализ долговой нагрузки

Оценка текущей ликвидности

Оценку текущей ликвидности я провожу классическим методом - путем деления текущих активов на текущие обязательства. Эта операция позволяет осознать "рухнет компания сразу" в случае форс-мажора или еще "по-барахтается".

Логика проста: в гипотетической ситуации, если все кредиторы вдруг решат взыскать долг с эмитента, то он должен не только покрыть свои обязательства, но и продолжить работать. Поэтому идеальное значение этого показателя должно быть не меньше 2, но это не значит, что если значение будет меньше, то я не куплю компанию - здесь нужно смотреть по совокупности факторов (кстати, большое значение тоже не есть хорошо).

Компания с лихвой обеспечена ликвидностью...

Кстати, буквально пару дней назад состоялась встреча главы АЛРОСЫ Павла Маринычева и главы республики Якутия Айсеном Николаевым, где Павел М. сообщил, что:

АЛРОСА хорошо подготовилась к тем кризисным явлениям, которые наблюдаются на мировом алмазном рынке и в этом году. Предприятие создало сопутствующую финансовую „подушку безопасности“, все ключевые показатели выполняются в полном объёме.

В принципе, топ-менеджеры всегда так говорят, но то что я вижу по результатам оценки текущей ликвидности, говорит о том, что глава АЛРОСЫ хотя бы верит в то, что сообщает.

Оценка долговой устойчивости

Оценка долговой устойчивости помогает увидеть стратегическую перспективу бизнеса.

Тут, практически, тот же смысл, что и при оценке текущей ликвидности. Разница в том, что если при гипотетическом случае востребования всех долгов компания могла с ними рассчитаться текущими активами, а на полностью оставшиеся внеоборотные активы снова раскрутить бизнес (со временем).

Результат еще раз подтверждает, что об АЛРОСУ еще будет сломано не мало копий конкурентов...

Рентабельность собственного капитала (ROE)

Рентабельность собственного капитала также является хорошим индикатором работы компании. Его имеет смысл сравнивать со ставкой депозита в банке. На данный момент мне удалось найти ставку 16% (по-моему в Альфе). Ее и предлагаю взять для сравнения.

Хорошая рентабельность говорит о том, что компания с умом использует заемные средства, потому что с помощью собственного капитала такого показателя добиться сложно. А эмитент, как было видно выше, занимает не так уж и много...

Выводы

Сначала предлагаю посмотреть сводную таблицу по тем параметрам, которые проанализированы выше:

Очередной "зеленый" эмитент на рынке... Все комментарии даны выше, поэтому сразу переду к тому, что планирую с этим делать я и каковы мои планы?

На данный момент доля АЛРОСЫ в моем портфеле 1,63% и я продолжу медленно и периодической регулярностью ее наращивать. Ключевое слово тут "медленно". Хоть и считается, что все негативные факторы уже заложены в цене акции, но у мистера рынка может быть свое мнение на этот счет и, скорее всего, оно у него есть...

Расчет максимальной цены покупки акции

Как вы уже наверное поняли, расчет максимальной цены покупки будет основан на моем максимальном уровне принимаего риска (значение 22,5). Исходя из этого обратным счетом будут рассчитаны коэффициенты P/BV и P/E, а затем уже и цена.

В общем на этот год мои покупки АЛРОСЫ закончатся либо в случае достижения цены в 121 руб. за акцию, либо когда доля АЛРОСЫ достигнет 3% от всего портфеля.

Случай банкротства эмитента в этом году не рассматриваю, 😁 вы сами видели какой у него уровень устойчивости...

Пожалуйста, помните, что все выше изложенное ни в коем случае не является инвестиционной рекомендацией!

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно. Ну и подписывайтесь на мой телеграм-канал или направляйте письма с вопросами мне на почту: finfenyx@yandex.ru