Звучит, как будто ипотека — это простая арифметика: посчитал доход, добавил треть, и вот он, «рекомендованный доход» для обслуживания кредита. Но, как показывает исследование НБКИ, реальная жизнь всегда готова добавить свои коррективы.

Итак, по состоянию на 1 августа 2024 года рекомендованный доход семьи для комфортного обслуживания ипотеки — 103,2 тысячи рублей в месяц. Немного больше, чем было в начале года, но, согласитесь, это все равно цифра, на которую приходится смотреть с легким удивлением. Почему именно такая сумма? На это влияет целый набор факторов: от ставок по кредитам до среднего размера ипотеки и срока её выплаты. Ведь если бы все было так просто, как в аннуитете, где платеж всегда одинаков, банки бы давно раздавали кредиты всем подряд. Но реальная ипотека — это как калькулятор, на который постоянно капают непредсказуемые цифры: средневзвешенная ставка выросла до 10,2%, а средний срок кредита сократился до 289 месяцев (что, кстати, почти 24 года). То есть ипотека — это обязательства на ближайшую четверть века. И если вам, как заемщику, в первый год еще кажется, что все хорошо, то лет через 5 на горизонте может замаячить вопрос: а хватит ли «комфортных» 103 тысяч на все потребности?

Давайте не будем забывать и о региональных различиях. Самая «комфортная» ипотека в Москве — иронично, конечно, когда для обслуживания кредита нужно зарабатывать больше 223 тысяч в месяц! Если прикинуть, сколько за эту сумму можно было бы снять жилья, то возникает вопрос: зачем вообще лезть в эту ипотечную петлю? Но москвичи почему-то все равно в очереди за кредитами, так же как жители Питера, где минимальный доход для ипотеки — 133,8 тысячи. А как быть с другими регионами? В Ханты-Мансийском автономном округе нужно зарабатывать 105,1 тысячи рублей, чтобы спокойно платить ипотеку, а в Приморском крае, наоборот, дела идут лучше — там рекомендованный доход даже снизился на 12,1%. Люди как будто догадались, что нужно брать ипотеку там, где ставки поменьше, или где зарплаты побольше.

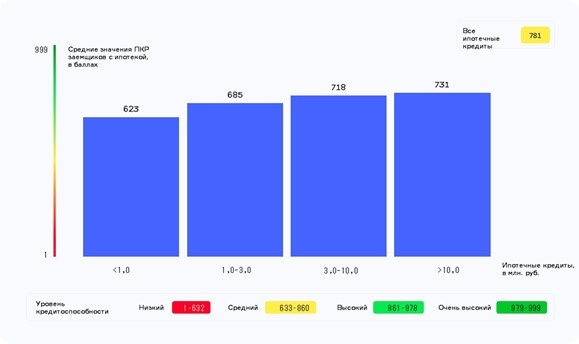

И здесь стоит поразмышлять: насколько банки и заемщики готовы к этим изменениям? Экономика в кризисе, ставки растут, а вот зарплаты — не всегда. Но, как говорится, банкиры уверяют: «плохих» долгов пока не прибавляется. Видимо, наши соотечественники научились балансировать на тонкой грани между ипотекой и «привычным уровнем жизни». Так, средний персональный кредитный рейтинг (ПКР) заемщиков по ипотеке составляет 781 балл, что вполне неплохо, если учесть, что максимальный — 999 баллов.

А теперь о юморе. Пожалуй, каждый, кто когда-то рассчитывал свои силы на ипотеку, понимает, что вся эта аналитика выглядит хорошо на бумаге. Но когда на столе пачка счетов за коммуналку, детский сад и машину, вдруг приходит понимание, что комфортные 103 тысячи в месяц — это та самая «идеальная» зарплата из фильмов о счастливых семьях. Только вместо радости от нового дома — боль в спине от дополнительных подработок.

Если задуматься, то ипотека — это не просто финансовое обязательство. Это тест на выживаемость в условиях, где цифры на экране никогда не равны реальным расходам. Ставки растут, условия ужесточаются, но зато у вас будет дом. Если повезет.