Готовит книгу по флоатеру ФосАгро: выпуск серии БО-П02 объемом от 20 млрд руб. сроком 2 года с ежемесячным купоном, который привязан к КС. Выпуск показался скучным, но задумался после. Отчетность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ФосАгро

Один из мировых лидеров в производстве минеральных удобрений. Группа включает заводы по переработке в Череповце, Балаково и Волхове, ресурсную базу в Кировске, Мурманская область.

Акции компании торгуются на МосБирже под тикером PHOR.

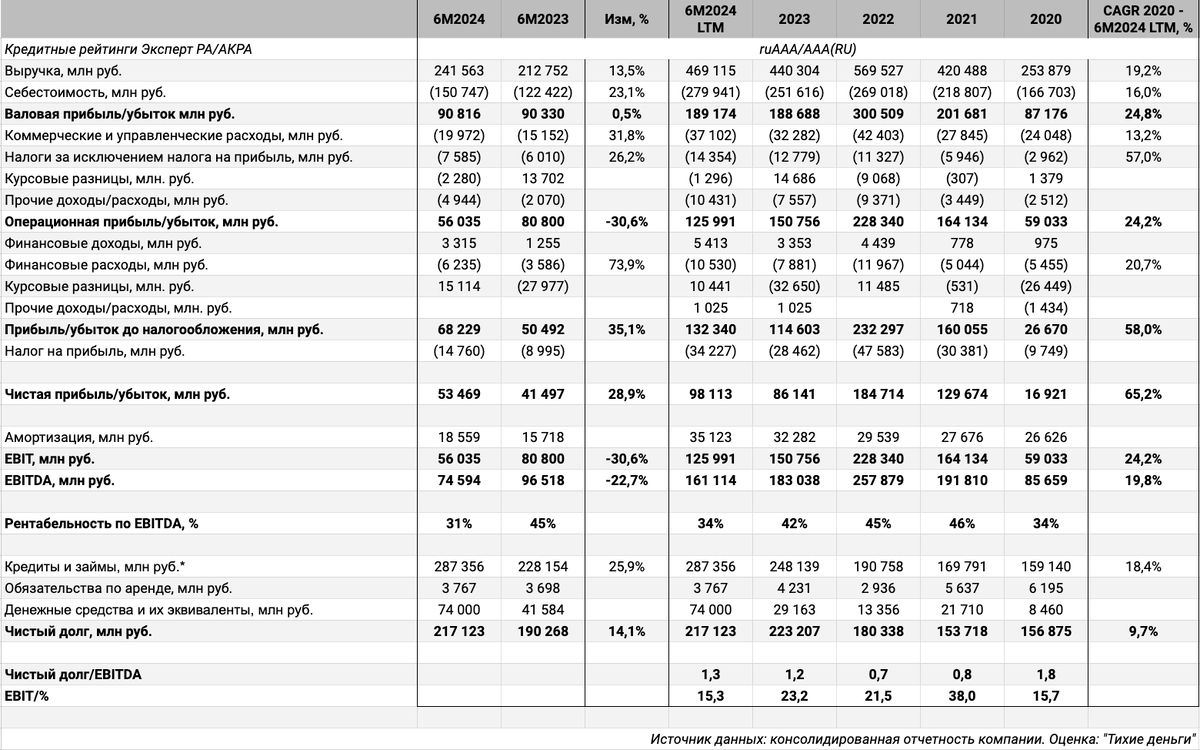

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года в сравнении с аналогичным периодом 2023 года:

- Себестоимость значительно обогнала выручку по приросту: +23,1% в сравнении с +13,5%.

- Высокими темпами увеличивались административные расходы: +31,8%

- Выросла налоговая нагрузка: +26,2%.

- Увеличились в 1,7 раз финансовые расходы, сказывается затянувшийся период высоких ставок. Высокий уровень маржинальности пока не создает проблем для компании от удорожания фондирования.

- Чистая прибыль выросла на 28,9% за счет курсовых разниц: технический результат, который не связан с развитием бизнеса компании.

- Снизились полугодовая EBITDA и EBITDA LTM: -22,7% к 1 полугодию 2023 года и -12% к концу 2023 года.

- Опустилась ниже 40% рентабельность по EBITDA LTM.

- Незначительно выросла долговая нагрузка: чистый долг/EBITDA LTM 1,3 в сравнении с 1,2 на конец 2023 года.

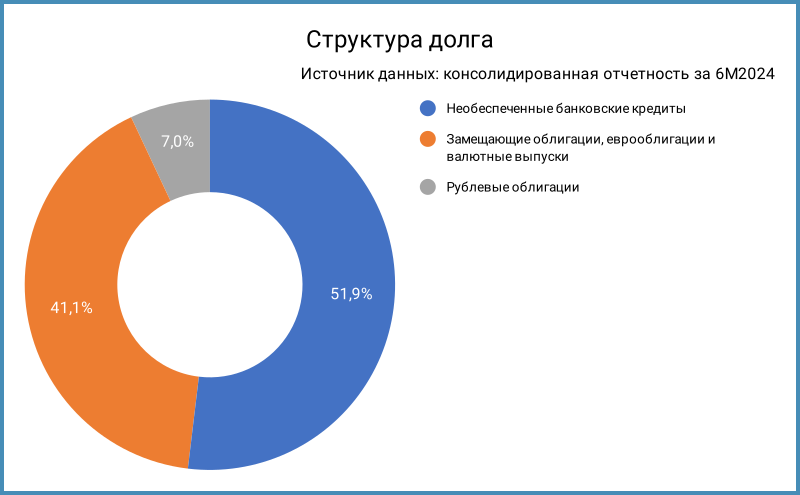

- Банковские кредиты занимают 51,9% в структуре фондирования и дают основное влияние на расходы по долгу. Доля замещающих и валютных облигаций: 41,1% с низкими купонами 2,6-6,25% годовых. Единственный выпуск рублевых облигаций – ФосАгро П1 с купоном 9,4% годовых.

Кредитные рейтинги: ruAAA от Эксперт РА и AAA(RU) от АКРА со стабильными прогнозами.

LTM - last twelve months, расчет за 12 месяцев

Облигации на МосБирже: ФосАгро

На бирже торгуются 1 рублевый выпуск на 20 млрд руб., 3 бумаги в долларах США с учетом замещающих бумаг на 76,6 млрд руб. и 1 облигация в юанях на 25,4 млрд руб. Все выпуски с фиксированным купоном за исключением бумаги в юанях: плавающий купон, который привязан к однолетней ставке Loan Prime Rate.

Погашения стартуют с начала 2025 года: гасится замещающий выпуск ФосАЗО25-Д. Максимум выплат пройдет в 2026 году: 45,4 млрд руб. по текущему курсу валют без учета нового выпуска.

Кредитные спреды: ФосАгро

Кредитный спред единственного рублевого выпуска ФосАгро П1: 91 бп по итогам 10 сентября и 51 бп средний за 6 месяцев. Бумага торгуется уже по спреду в сравнении с выпусками Газпрома, Металлоинвеста и Норникеля, шире Газпром нефти. Не очень большая разница для облигаций с короткой дюрацией: в рамках ценовой волатильности, если учитывать ограниченную ликвидность корпоративных выпусков. В такой логике можно считать уровни близкими.

Выбрал отдельные КС-флоатеры нефинансовых компаний рейтинговой группы AAA, не включал телекомы. Бумаги торгуются в диапазоне 73-137 бп по премии к КС, 113 бп среднее значение.

Оценка премии по кривой КС-флоатеров для группы AAA по нефинансовым компаниям: 115 бп.

Итоги

Соберут заявки по облигациям серии БО-П02 на сумму от 20 млрд руб. сроком 2 года и ежемесячным купоном, который привязан к КС, 12 сентября. Техническое размещение 18 сентября. Информация по данным rusbonds.ru.

Начальный ориентир купона: КС + 140 бп, близко к верхней границе диапазона 73-137 бп для нефинансовых компаний, шире оценки 115 бп через КС-кривую. Заявил аналогичный ориентир Нижнекамскнефтехим из той же рейтинговой группы. Флоатеры показывают слабую динамику последние недели: уходят под номинал свежие выпуски. Купон КС + 130-140 бп оставляет вероятность торговаться близко к номиналу после выхода вторичный рынок, потенциал роста неочевиден в текущих условиях. Дополнительный плюс – маленькое количество бумаг на рынке.

Первичный рынок высокорейтинговых выпусков становится скучным: вышло больше 30 КС-флоатеров в рейтинговой группе AAA. Эмитенты штампуют новые как горячие пирожки. Перестали делать подарки инвесторам в виде повышенной премии к ключу, увеличивают объемы. Уход под номинал после размещения становится нормой. Дебют перестал быть гарантией апсайда. Остается взвешивать за и против и следить за сбором заявок.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России

Ссылки на материалы по терминам из публикации: