Итак, вас заинтересовал заголовок, а возможно вы считаете, что вложения под 77% годовых невозможны либо связаны с чрезмерным риском, но уверяю вас это не кликбейт, что способ рабочий и что риски невысокие, но к сожалению не обошлось и без недостатков, главный из которых - небольшая масштабируемость. К счастью для вас мне известны способы увеличения масштаба, об этом будет опубликована отдельная статья.

Для начала следует провести подготовку, а именно последовательно выполнить нижеследующие действия.

- Опциональный пункт. Открыть ИИС по ссылке. Помните, что если у вас есть ИИС, открытый ранее 2024 года и не конвертированный в ИИС типа 3, либо более 3 ИИС, открытых в 2024 году и позже, то открытие еще одного ИИС может привести к потерям уже полученных налоговых льгот. Проверить наличие открытых ИИС можно личном кабинете налогоплательщика (Вкладка "Информация" - "Банковские счета" - "Сведения об ИИС")

- В приложении Т-Инвестиции зайти в ваш брокерский счет нажать кнопку настроек в правом верхнем углу, включить маржинальную торговлю, пройти тест по маржинальной торговле. (Рекомендую самостоятельно изучить данную тему, и не искать ответы на тест в интернете)

- Еще 9 раз открыть брокерский счет и 9 раз включить маржинальную торговлю. Всего в Т-инвестициях можно открыть 10 брокерских счетов и 1 ИИС.

Следует отметить, что по законам РФ, я не могу давать вам инвестиционных рекомендаций и всё что будет написано ниже является лично моим опытом, проделано мною, а повторять эти действия или нет это ваше решение. На всякий случай перечислю риски, которые я вижу, исходя из своего опыта, отмечу, что я могу видеть не все риски.

- Риск остановки торгов биржи. Такое происходило в 2022 году и торги тогда не велись несколько месяцев, соответственно все это время у вас не будет доступа к вашим деньгам.

- Риск маркетмейкера. LQDT биржевой фонд и стоимость его на бирже поддерживается специальной компанией - маркетмейкером, который выставляет заявки на покупку и продажу фондов в соответствии со стоимостью чистых активов фонда, приходящихся на 1 пай. Если маркетмейкер не справится со своими обязанностями в тот момент, когда вам нужно будет продать паи, то вы не сможете полностью забрать заработанные вами деньги.

- Вытекающий из 2 пункта риск принудительного закрытия позиции брокером, если стоимость активов снизится ниже минимальной маржи.

- Риск дефолта. Если ценные бумаги, под залог которых выдан займ подешевеют и заемщик не сможет выплатить долг.

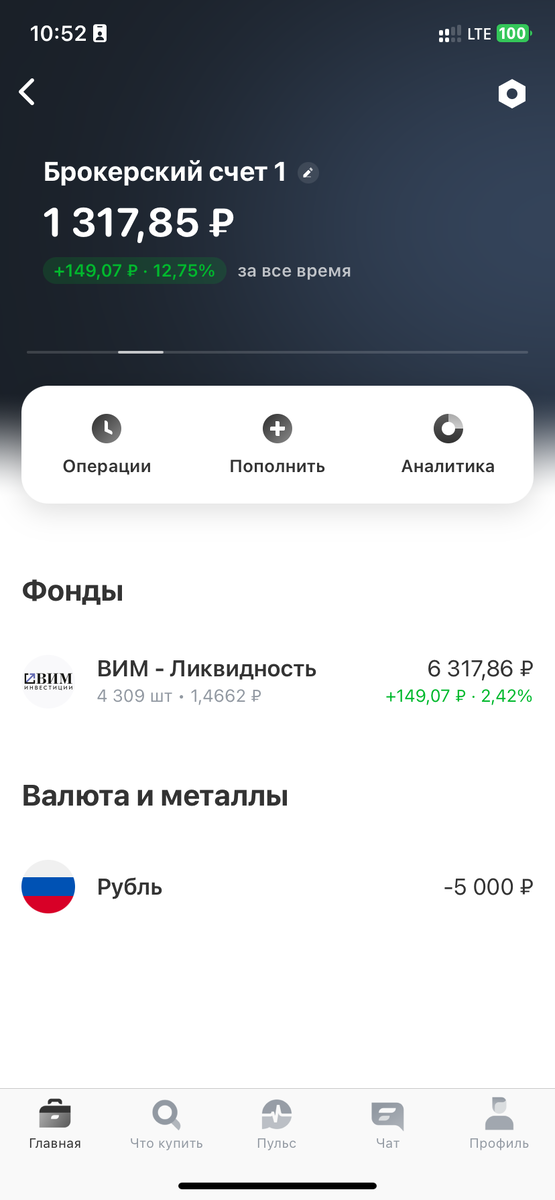

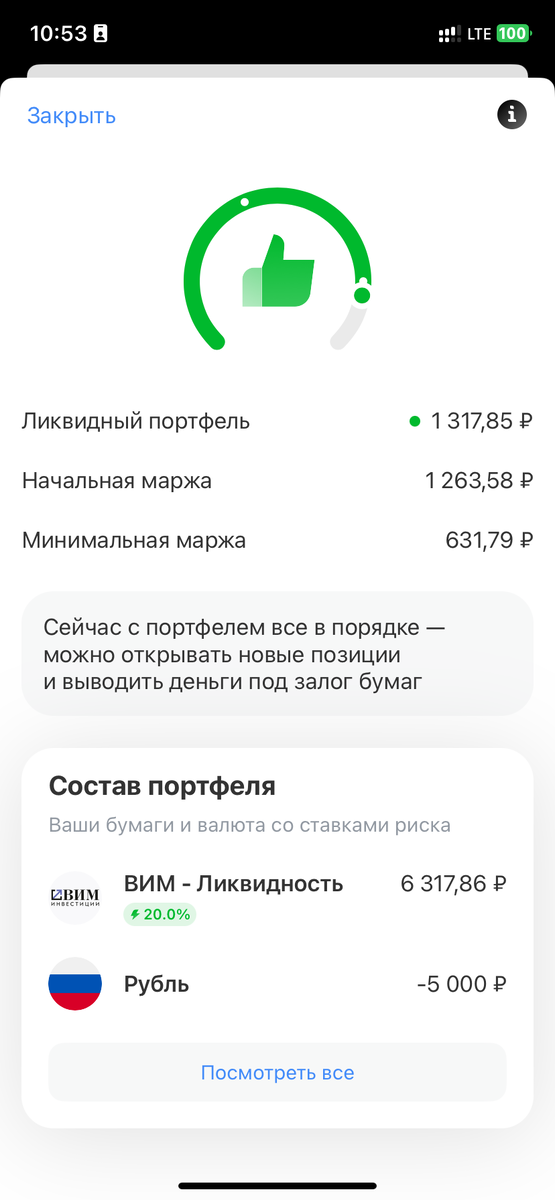

Теперь, когда всё готово объясню смысл дальнейших действий. Способ заключается в покупке фонда денежного рынка от ВИМ инвестиций LQDT с плечом. Т-инвестиции дает возможность брать в долг до 5 000 ₽ включительно совершенно бесплатно. Ставка риска по LQDT составляет 20 %, это означает, что по пропорции собственных средств нужно 1 250 ₽ или 20%, а остальные 5 000 ₽ или 80% нам даст брокер. Так же следует помнить, что комиссия за покупку фонда составляет 0,3% или 0,3/100*(5 000 + 1 250) = 18,75 ₽ в денежном эквиваленте. Итого нам потребуется 6 268,75 ₽ , но я взял больше на величину стоимости 1 лота LQDT. Далее делим 6 250 ₽ на стоимость 1 лота LQDT и получаем число лотов к покупке (на момент написания статьи 1 лот стоит 1,4661 ₽. 6 250 / 1,4661 = 4263 лота. Число лотов в будущем будет меньше!). Далее я пополняю брокерский счет на 6 268,75 ₽ и покупаю 4263 лота LQDT и повторяю эти действия на 10 брокерских счетов и 1 ИИС. После всех этих действий все будет выглядеть как на картинке ниже. Самое главное чтобы, задолженность была 5 000 ₽, либо меньше. Я хочу получить максимальный возврат на капитал, поэтому остатки я вывел так, чтобы задолженность была ровно 5 000 ₽.

В примере на скриншотах показано, что задолженность по каждому счёту составляет 5 000 ₽, на практике я рекомендую не жадничать и брать в долг 4 900 ₽, на случай когда брокер будет доначислять налог на счет суммарная задолженность может превысить бесплатный порог и вам придется платить за перенос позиции.

Теперь посчитаем потенциальную доходность данных действий. Актуальную доходность денежного рынка можно посмотреть здесь, и на момент написания статьи она составляет 18,14 %. Я заплатил комиссию 18,75 ₽ с каждого счёта, которая будет окупаться примерно 7 дней (18,75 ₽ / ( 6 250 ₽ * 18,14 % / 365 ) ), учтем так же что регулярно я продаю и забираю заработанное за месяц ) и плачу комиссию (6 250 ₽ * 18,14 % / 12 * 0,3/100 = 0,28 ₽ ) 28 копеек, а так же налог (6 250 ₽ * 18,14 % / 12 *13 % = 12,28 ₽ ) 12,28 ₽ (здесь приведен упрощенный расчет налога, пример подробного расчета можно посмотреть в другой моей статье "Как вложить деньги под 160% годовых с Альфа-Банком (ver2.0)"), который можно сальдировать с убытками по брокерским счетам. Остается чистая прибыль 81,91 ₽ на вложенные 1 268,75 ₽, что составляет 77,47 %. Имея 10 брокерских и 1 индивидуальный инвестиционный счет можно получать 900 ₽ ежемесячно. Единственный момент заключается в том, что при выводе с ИИС, его необходимо закрыть, поэтому я не буду закрывать и выводить деньги с ИИС. Ставьте лайки, дальше - больше.

Научитесь зарабатывать больше — подпишитесь на мой канал об инвестициях. Я расскажу как зарабатывать до 40000 рублей ежемесячно в сфере финансов