Салют всем физическим и юридическим! Приветствую всех налогоплательщиков и налоговиков, налогоненавистников и налоголюбителей, налогозависимых и независимых, а также интересующихся на канале о налогах и котиках!

Я вчера, простите.....уснула. Сказались бессонные недели до повышения судебных пошлин, прошедшие в угаре написания исков и жалоб "подешевле".

Во сне мне привиделось, как я пишу новую тему в ДЗЕН.

А когда я проснулась, то выяснилось, что вчерашнюю статью я написала только во сне. И теперь переводим её из сна в явь)))

Статья 48 НК РФ

Не так давно у меня на канале была очень серьезная процессуальная закавыка.

ИФНС подала мировому судье заявление о выдаче судебного приказа. Чтобы взыскать долги по налогам с физического лица.

Я сейчас опущу вопрос, что долгов нет )))) Не в отсутствии долгов сейчас смысл))) Но тот, кому интересно, может эту историю прочитать по ссылке ниже:

Дело в том, что мировой судья судебный приказ инспекции......не выдал.

А послал ИФНС с определением о возвращении заявления, так как ИФНС срок на взыскание налога пропустила. А срок на взыскание является пресекательным. Поэтому нечего тут у людей в суде время отнимать, им и так некогда.

То есть документ называется "Определение о возвращении заявления".

И ИФНС ничего лучше не придумала, как вот на основании этого пойти в районный суд с административным иском.

Однако, по норме статьи 48 НК РФ налоговый орган 10.04.2024 года имел право обратиться в суд за взысканием этого долга уже в порядке административного искового производства (КАС РФ) только при наличии определения об отмене судебного приказа:

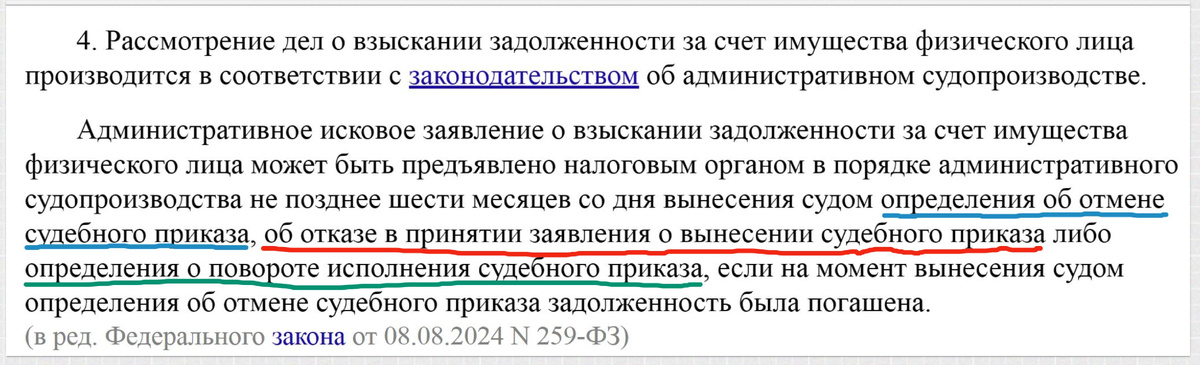

Рассмотрение дел о взыскании задолженности за счет имущества физического лица производится в соответствии с законодательством об административном судопроизводстве.

Административное исковое заявление о взыскании задолженности за счет имущества физического лица может быть предъявлено налоговым органом в порядке административного судопроизводства не позднее ШЕСТИ МЕСЯЦЕВ со дня вынесения судом ОПРЕДЕЛЕНИЯ ОБ ОТМЕНЕ СУДЕБНОГО ПРИКАЗА.

Таким образом, определение о возвращении заявления является документом, исключающим движение дела дальше.

В таких случаях, определение подлежит обжалованию в течение 15 дней с даты его принятия.

Или, получив такую вот фигню, налоговый орган мог подать заявление о выдаче судебного приказа повторно, указав в нем уважительные причины пропуска сроков на принудительное взыскание.

В нашем случае ИФНС тупо отморозилась и побежала в суд, имея на руках документ, препятствующий дальнейшему движению дела в вышестоящую инстанцию.

Однако, увы, наше Правительство и Госдума решило, что бюджету очень нужны деньги.

Даже, если долгов нет.

Или, если долги есть, но пресекательные сроки насмерть пропущены, а долги печально безнадежны.

И теперь, с даты публикации того же самого ФЗ, который повысил нам пошлины с сегодняшнего дня (с 09.09.2024), редакция пункта 4 статьи 48 НК РФ выглядит следующим образом:

Например, с 08.08.2024 года, определение об отказе в принятии заявления о вынесении судебного приказа теперь НЕ ЯВЛЯЕТСЯ судебным актом, препятствующим дальнейшему движению дела.

Причем независимо от причины.

Я в таком случае не очень понимаю смысла такого пресечения сроков. Если основанием для подачи в суд теперь может являться судебный акт, вынесенный по любому косяку инспекции, который ранее препятствовал движению дела.

Смысл тогда самого обращения к мировому судье?

У нас конечно определение о возвращении заявления. Это другой судебный акт. И пока он не попал в этот перечень. То есть пока он является препятствием для дальнейшего движения дела.

Но это мне так кажется)))

Потому что сегодня я побывала в суде, куда отнесла ходатайство об оставлении иска ИФНС без рассмотрения по причине нарушений, допущенных при подаче административного иска.

Судья мне в оставлении административного иска ИФНС без рассмотрения отказала, так как:

- Девушка, там НЕТ в перечне ТАКИХ оснований!

Хм.....

Действительно. В статье 196 КАС РФ именно такого основания в перечне нет.

Однако, есть такая мелочь в том, что сам перечень не является закрытым. Судья понятное дело хочет, чтобы перечень был таким же точным, как в ст. 222 ГПК РФ. Но это не ГПК, а КАС. И перечень другой)))

Во-первых, в статье 196 КАС РФ есть пункт 2, в котором указание на "иные случаи" как раз делает перечень оснований открытым:

Суд оставляет административное исковое заявление без рассмотрения и в иных предусмотренных настоящим Кодексом случаях.

А во-вторых, в п. 1 ст. 196 КАС РФ есть подпункт 5, в котором указано следующее:

5) производство по данному административному делу возбуждено по административному исковому заявлению с нарушением требований, предусмотренных ст. 125 и 126 настоящего Кодекса, и эти нарушения не были устранены в установленный судом срок либо в случае, если после изменения административным истцом исковых требований им не представлены документы, подтверждающие обстоятельства, на которых основаны измененные требования, при условии, что административный истец не освобожден от обязанности доказывания данных обстоятельств.

Как раз-таки в статья 125,126 КАС РФ имеются указания на следующее:

Пп. 8 п. 2 ст. 125 и пп. 7 п. 1 ст. 126 КАС РФ говорят о том, что к иску прилагаются иные сведения в случаях, если их указание предусмотрено положениями настоящего Кодекса, определяющими особенности производства по отдельным категориям административных дел.

Но судья как-то скоренько и с большими глазами открестилась от ходатайства об оставлении иска без рассмотрения. И отправила ИФНС в очередной раз на 1,5 месяца сверять ЕНС с их же несостоявшимся заявлением о выдаче судебного приказа.

Зачем, мне непонятно. Но имеется ощущение, что тема взыскания безнадежных долгов у этой судьи не самая сильная сторона. И отложение - это сигнал инспекции: "Ну принесите мне уже что-нибудь вменяемое!"

Что делать будем?

По ходатайству есть 2 варианта. Которые можно легко совмещать.

1. Подать ходатайство об оставлении без рассмотрения еще раз. Расписать про открытый перечень подробнее. Со всеми косяками и зацепочками. О том, что определение мирового судьи препятствует движению дела и это нарушение процесса и т.д. и т.п. (хотя там и так уже 3 листа);

2. Те же самые доводы вписать в отзыв на иск инспекции. Только уже с требованием "в удовлетворении иска отказать".

Одно другому в данном случае совсем не мешает.

Ну а с 08.08.2024 года мы все равно имеем новую редакцию статьи 48 НК РФ, которая делает жизнь налоговой все проще и приятней. А наши шансы на признание долгов безнадежными все меньше и призрачней.