Одним из важнейших вопросов для инвестора является выбор приемлемого уровня доходности своих вложений. Можно руководствоваться принципом «чем выше доходность, тем лучше», но, как правило, высокая доходность сопряжена с крупными рисками. Поэтому целесообразно соотносить желаемую доходность с актуальными и ретроспективными значениями ставок финансового рынка.

Цель – опередить инфляцию

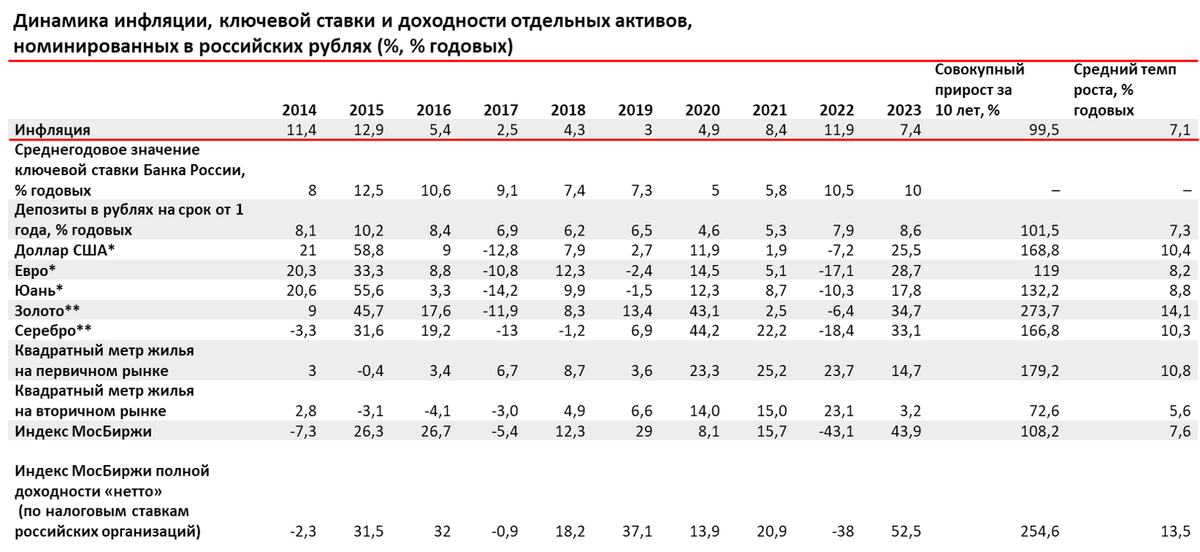

Основными бенчмарками (то есть ориентирами) доходности для финансовых активов являются уровень инфляции и значение ключевой ставки Центрального банка. Динамика ключевой ставки, в свою очередь, определяет ставку по депозитам, а также доходность на рынке облигаций.

Зачастую можно найти очень выгодные предложения банков, однако:

1. банк вправе предлагать высокую ставку по депозиту на ограниченный срок (например, три месяца), по истечении которого ставка будет снижена;

2. возможность пополнения депозита или частичного снятия средств с депозита может отсутствовать;

3. чем крупнее размер депозита, тем выше вероятность начисления налога на получаемый с него процентный доход.

В целом, как показывает таблица, банковский депозит в России выполняет свою основную функцию – сохранности сбережений от инфляции.

Дополнительные виды доходности: валютные и материальные активы

Для группы стран с формирующимися рынками, к которым относится и Россия, повышенное значение имеет курс национальной валюты. Как видно из таблицы, долгосрочная динамика ослабления рубля по отношению к доллару США, евро и юаню опережает темпы инфляции.

Кроме того, помимо валют у инвесторов есть возможность вложения в драгоценные металлы и недвижимость. Но нужно учитывать, что спреды (то есть разница между курсом покупки и продажи) по валютам и металлам всегда снижают доходность инвестирования в данные активы по сравнению с индикативными показателями, устанавливаемыми и публикуемыми Банком России.

Инвестиционная недвижимость имеет меньшую ликвидность и требует значительных материальных затрат на ремонт, чтобы её можно было сдавать в аренду. Если же ремонт не проводить и просто перепродавать жильё на вторичном рынке, то с высокой вероятностью доходность таких операций будет меньше, чем динамика инфляции (достаточно сравнить динамику стоимости квадратного метра на первичном и вторичном рынках в период действия госпрограммы льготной ипотеки с апреля 2020 года по июнь 2024 года). При этом владелец будет обязан оплачивать жилищно-коммунальные услуги и имущественный налог.

Возможности рынка акций

Вложения в акции являются наиболее волатильными и поэтому их долгосрочная рентабельность лишь немного опережает доходность банковского депозита.

Однако, покупая акции, инвестор приобретает возможность получения дивидендного дохода. И если этот доход реинвестировать, то рентабельность вложений в акции на длительном отрезке времени существенно увеличивается (это наглядно демонстрирует сравнение строк «Индекс МосБиржи» и «Индекс МосБиржи полной доходности «нетто» (по налоговым ставкам российских организаций)» в таблице).

Кроме того, в состав биржевых индексов включаются акции по принципу ликвидности, а не доходности. Поэтому инвестор может при наличии знаний и опыта самостоятельно отобрать наиболее перспективные акции или же приобрести инвестиционные паи открытых паевых инвестиционных фондов, находящихся под управлением компетентной управляющей компании и инвестиционные декларации которых предусматривают возможность приобретения акций российских компаний.

В целом, поддерживая долгосрочную доходность рублёвых активов на уровне от 10% годовых и выше, можно покрыть большинство финансовых рисков, в том числе инфляционный и валютный.

Настоящая информация носит аналитический характер и не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо сделки, упомянутые в настоящей информации, могут не соответствовать Вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. АО УК «Апрель Капитал» не несёт ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в настоящей информации.