«Мать и Дитя» на волне успеха: стоит ли инвестировать в акции после потрясающих результатов?»

Один из лидеров на российском рынке частных медицинских услуг, а также ведущая медицинская компания в сфере женского и детского здоровья «Мать и Дитя», представила операционные результаты за I полугодие 2024 года. Взглянем на ключевые показатели:

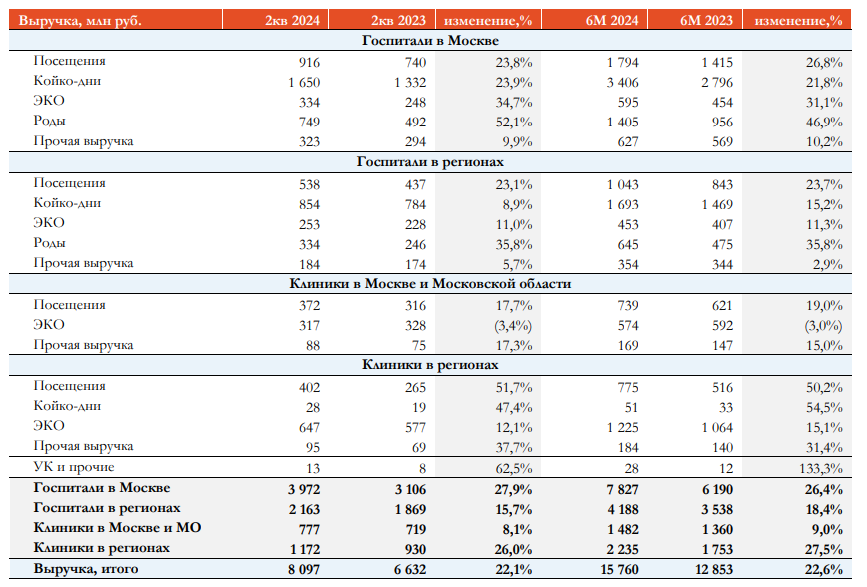

— Общая выручка: 15,8 млрд руб (+22,6% г/г)

— Чистая денежная позиция: 13,3 млрд руб

🏥 Мать и Дитя. Стоит ли покупать акции на фоне сильных результатов?

По сегментам:

— Московские госпитали: 7,8 млрд руб (+26,4% г/г)

— Москва/Регион амбулаторные клиники: 1,5 млрд руб (+9,0% г/г)

— Госпитали в регионах: 4,2 млрд руб (+18,4% г/г)

— Амбулаторные клиники в регионах: 2,2 млрд руб (+27,5% г/г)

🏥 Мать и Дитя. Стоит ли покупать акции на фоне сильных результатов?

В отчетном периоде компания продемонстрировала двузначные темпы роста бизнеса, что выражается в существенном увеличении выручки по всем направлениям. Отличные результаты обусловлены ростом доходов от посещений и стационарного лечения как в Московском регионе, так и в остальных регионах страны. Менеджмент также отметил увеличение числа родов.

📈 Рост среднего чека в отчетном периоде оказался выше ожиданий. Высокий уровень инфляции играет на руку компании, и она в свою очередь перекладывает её на потребителей (аналогично продуктовому ритейлу).

❌ В то же время, рост долговой нагрузки составил 32% до 1,3 млрд рублей (по сравнению на 31 марта 2024 г). Это не критично, и вероятнее всего, данный рост носит разовый характер. Будем следить за показателем в последующих периодах.

–––––––––––––––––––––––––––

Дивидендный потенциал

Напомню, что в этом году «Мать и Дитя» провела успешную редомицилияцию с Кипра в РФ и выплатила рекордные дивиденды за I квартал 2024 года в размере 141 рублей на акцию.

❗️ Менеджмент отмечает, что компания планирует вернуться к практике выплаты дивидендов два раза в год и будет рекомендовать совету директоров направлять на них 60-75% от чистой прибыли. На дивиденды будут направляться все свободные денежные средства.

В июне компанией было выплачено 10,6 млрд руб в качестве дивидендов, и в настоящий момент на её балансе находится 2,7 млрд руб. Если компания решит направить на дивиденды заявленные 70% от чистой прибыли за 2024 год, то выплата может составить около 70 рублей на акцию, что предполагает 8,1% дивидендной доходности по текущей цене — я бы назвал это оптимистичным сценарием.

–––––––––––––––––––––––––––

Итого:

На мой взгляд, «Мать и Дитя» можно справедливо считать компанией роста. Бизнес растет двузначными темпами, а сама компания намерена найти баланс между инвестициями в расширение и дивидендными выплатами. Операционные результаты первого полугодия выглядят внушительными, проведенные ранее M&A сделки точно не прошли даром.

Несмотря на падение рождаемости по данным Росстата (-2,1% г/г), компания отмечает увеличение количества родов, которые также вносят немалый вклад в сильные операционные результаты. Впрочем, это не удивительно, ведь клиники «Мать и Дитя» пользуются высоким спросом, и подобная тенденция сохранится в будущем.

Для инвесторов «Мать и Дитя» может быть интересна по следующим причинам:

— Высокий уровень инфляции в РФ, которую компания перекладывает на клиентов;

— Высокие темпы роста бизнеса и отрицательный чистый долг;

— Компания идет по пути M&A, расширяя бизнес;

— Менеджмент нацелен на стабильные дивидендные выплаты два раза в год;

— Нулевая ставка налога на прибыль для медицинских организаций.

Дополнительные факторы успеха акций в будущем:

1. Расширение услуг: Компания активно развивает новые направления, включая телемедицину и профилактическую медицину, что может привлечь новые сегменты клиентов и увеличить выручку.

2. Улучшение клиентского опыта: Инвестиции в цифровизацию и улучшение качества обслуживания могут повысить лояльность клиентов и увеличить количество повторных обращений.

3. Государственные инициативы: Поддержка со стороны государства в области здравоохранения может создать дополнительные возможности для роста, особенно в условиях увеличения бюджетного финансирования.

4. Партнёрства и альянсы: Возможные стратегические партнёрства с другими медицинскими учреждениями и страховыми компаниями могут расширить клиентскую базу и повысить конкурентоспособность.

5. Фокус на устойчивом развитии: Устойчивый подход к экологии и социальной ответственности может укрепить имидж компании и привлечь инвесторов, ориентированных на ESG-критерии.

В целом, «Мать и Дитя» представляет собой интересную историю с минимальными рисками. На фоне сильных результатов жду акции компании в районе 1000 рублей, что предполагает 15,7% апсайда от текущих уровней.