Итак, мне к сентябрю надо определиться с инструментами, которые позволят ускорить накопление на первый взнос для второй ипотеки. Поэтому поводу выпускал серию статей с математическими моделями и актуальными данными. Один из выбранных инструментов — накопительные счета.

Вы на канале Молодой Ипотечник! В 2018 взял первую ипотеку и начал рассказывать о приключениях на канале. В 2024-ом погасил ее и решил накопить на вторую. Продолжаю делиться опытом и шишками.

В одной из прошлых статей мы с вами определили, что выгоднее выбирать тип начисления на ежедневный остаток.

И важное уточнение: нужно пополнять каждый день по чуть-чуть, а не всю сумму раз в месяц.

И я обнаружил самый выгодный способ, если пользоваться одним банком. Рассказываю 🔽

Исходные условия

Итак, соберем условия.

- Стартовый капитал: 100 000₽.

- Ежемесячное пополнение: 20 000₽

- Финансовая подушка: нет.

- Зарплата: 90 000₽.

- Регулярные траты: 60 000₽.

- Тип накопительного счета: на ежедневный остаток.

- Ставка: 19% в первые два месяца, 7% в последующие.

- Горизонт планирования: 1 год.

Проценты оставляем внутри вклада. В общем практически все из прошлой статьи: условия взяты с банка ВТБ (не реклама), цифры не из космоса.

Теперь давайте начнем сравнивать.

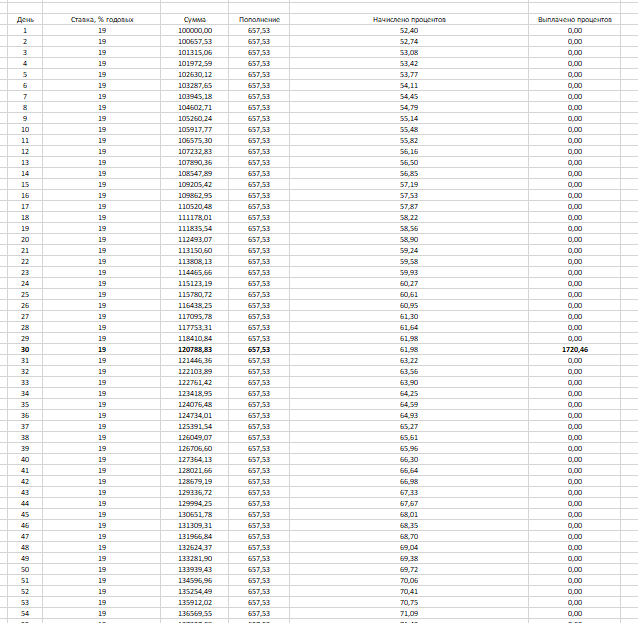

Обычное ежедневное пополнение

Итак, общая сумма пополнений у нас 240 000₽. Делим их на 365 дней и получаем 657,53₽. Вот столько нам надо кидать в накопительный счет каждый день с утра. Проценты начисляются посуточно, выплачиваются раз в месяц.

Прелесть накопительных счетов такого типа в том, что можно водить деньги туда-сюда без каких-либо потерь. Давайте считать.

И смотрим что у нас на выходе.

Запомнили, зафиксировали. Так-то способ не совсем очевидный, поскольку привычно же откладывать с бОльшей периодичностью.

А теперь давайте рассмотрим способ с максимальной выгодой.

Накопительный счет на ежедневный остаток с максимальной выгодой

В чем смысл: использовать свой накопительный счет как обычный дебетовый. Держать на нем всю сумму и снимать только на траты, но не забывать про ежедневные накопления.

По условию у нас зарплата 90 000₽. Траты обязательные 60 000₽. На накопления уходит 20 000₽ в месяц. Значит, остается 10 000₽ свободных денег на всякое превсякое. И мы можем этим воспользоваться. Понимаю, что не совсем про реальность — усредним траты до 2333₽ в день. Да, когда-то бывает больше, когда-то меньше. Заложено так.

И мы так подгадали момент, что стартовали ровно в день зарплаты.

И смотрите. Мы расчет ведем от условия старта и пополнения. То есть, расчет ведем не от суммы на балансе, а от количества денег в начале и ежедневных взносов.

Короче получается так:

Воу.

И смысл в чем. Мы правильно использовали те деньги, которые бы и так потратили. Логика здесь выходит простая: смысл держать на дебетовом счету (если нет ограничений банка), если наши кровные могут хоть немного поработать в пользу.

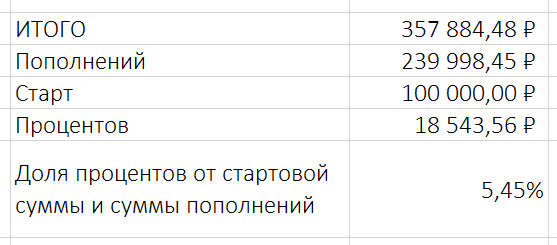

Сравним:

И теперь представьте, если еще на накопительном держать финансовую подушку. Кэшбек докидывать. Получается вполне привлекательно. Да и сама прелесть способа в том, что все строится вокруг ежедневной рутины. Единственные телодвижения: перевод с накопительного на дебетовый. По-хорошему, следует учесть и крупные покупки. По нашим условиям их не планировалось, но бюджет на накопления был заложен.

Ставьте лайк! Да пребудет с вами вычет!