В прошлой статье привел модель по накоплению первого взноса на вторую ипотеку. Сейчас мы с вами погрузимся на полстаканчика в тему накопительных счетов. В сегодняшней повестке у нас разбор вопроса что выгоднее: % на минимальный или на ежедневный остаток. Воспользуюсь реальными данными двух банков.

Вы на канале Молодой Ипотечник! В 2018 взял первую ипотеку и начал рассказывать о приключениях на канале. В 2024-ом погасил ее и продолжаю дальше делиться опытом и шишками.

Поехали!

В чем разница минимального и ежедневного остатка?

Итак, у накопительного счета есть %-ная ставка. Она влияет на начисление процентов и доходность вклада. Есть две механики: % на минимальный остаток и % на ежедневный остаток.

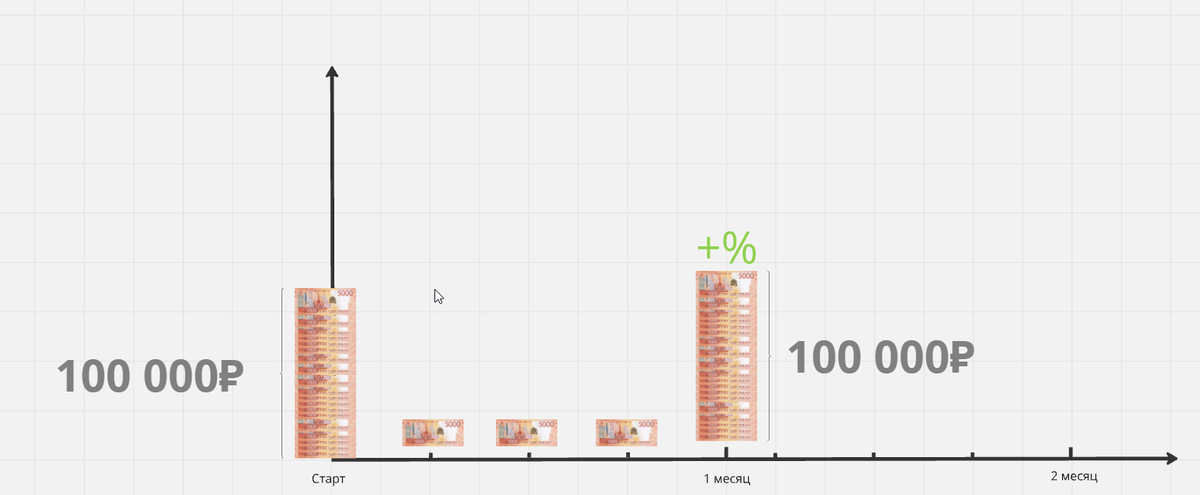

% на минимальный остаток. Представим, что мы открыли счет с % на минимальный остаток. Положили стартовую сумму 100 000₽ и раз в неделю докидываем 5 000₽.

После месячного периода мы получаем свои проценты от банка. Годовую ставку делят на 12 месяцев и умножают на минимальный остаток. Ну или прям заморачиваются и считают по ежедневной. В любом случае все будет выглядеть так:

То есть банк за расчет возьмет наименьшую сумму, которая была на счете за месяц. Отсюда следует, что при выборе накопительного счета с % на минимальный остаток снимать деньги крайне неразумно.

% на ежедневный остаток. Представим, что у нас абсолютно те же условия. 100 000₽ на входе и по 5 000₽ пополняем каждую неделю.

В таком случае ежемесячная ставка делится на количество дней в месяце. Проценты начисляются каждый день и выплачиваются в конце отчетного периода. Месяца.

То есть банк будет начислять проценты без привязки к наименьшей или наибольшей сумме. Отсюда следует, что выбор накопительного счета с % на ежедневный остаток разумен при нестабильных пополнениях.

Так что выгоднее: % на минимальный остаток или % на ежедневный остаток?

В качестве примера возьмем условия от банка ВТБ. Допустим, мы решили открыть там счет — в каком-то другом ключе банком пользоваться не хотим и не планируем. Не является рекламой.

Итак, условия по % на минимальный остаток:

Теперь условия по % на ежедневный остаток:

Ах, да. Условия актуальны на 08 августа 2024. Если вы читаете статью из будущего, расскажите как там вообще.

Возьмем за расчетный сценарий пример из раздела выше:

- 100 000₽ на старте.

- 5 000₽ еженедельное пополнение. В месяц получается 20 тысяч, округлим так.

- Без снятий.

Ну и давайте спланируем на год.

Начнем с расчета на минимальный остаток. Пойдем по табличке:

И последовательно проведем расчет.

100 000₽ было на старте, сумма пополнений 240 000₽, на выходе получили 357632,62₽. Посчитаем, долю процентного дохода.

Теперь посчитаем все тоже самое, но по расчету на ежедневный остаток.

Вот что получается:

100 000₽ было на старте, сумма пополнений 240 000₽, на выходе получили 357348,41₽. Посчитаем, какую долю от всего этого праздника нам принес сам банк.

По такой картине получается обгон на фотофинише.

И что, все? % на минимальный остаток выгоднее?

Не совсем. Все деле в характере пополнения. Смотрите, у нас 240 000₽ пополнений в год.

Что если мы эту сумму разделим на 365 дней и будем регулярно вносить ее с первого дня. Обозначенные условия не нарушим. Только ежедневный остаток будет расти быстрее, чем при ежемесячном пополнении.

И вот фрагмент таблички:

И вот результат:

При так раскладе картина выглядит уже иначе:

Так-то преимущество уже весомое по сравнению с накопительным счетом на минимальный остаток.

Давайте перейдем к сравнению.

Сравниваем % на минимальный и ежедневный остаток

Давайте соберем три сценария в одной табличке.

Напоминаю. Мы рассмотрели два вида счета от банка ВТБ (не реклама). Не пользовались плюшками и бонусами. В сухом остатке получили, что на годовой дистанции выгоднее брать накопительный счет на ежедневный остаток и ежедневно его пополнять.

И эта разница составила 4% или 0,21 п.п с накопительным счетом на минимальный остаток. Вроде бы и мелочь, но к цели явно придем быстрее.

Заключение

Мне к сентябрю надо решить, какими инструментами пользоваться для накопления первого взноса на вторую ипотеку. Накопительный счет — один из них.

Ставьте лайк, если хотите разбора счетам разных банков.

Читайте также:

Да пребудет с вами вычет!