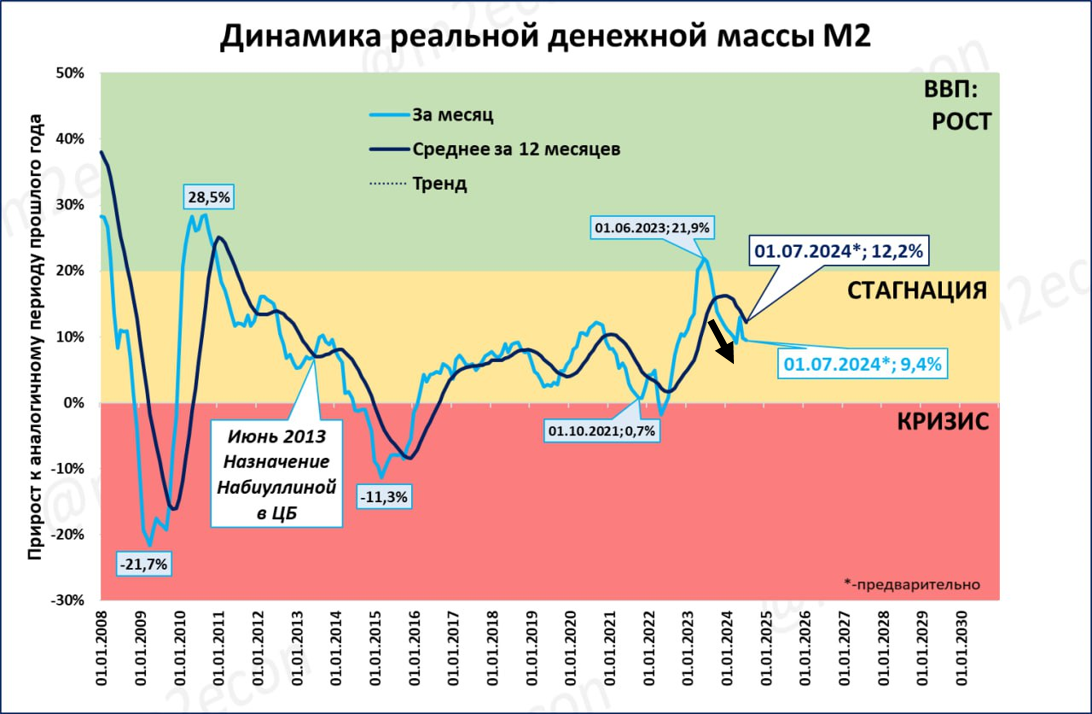

В условиях перегрева роста экономики и разгона инфляции жесткая денежно кредитная политика ЦБ (ДКП) является логичным и оправданным сценарием, после чего начинается эффект торможения роста ВВП. Оценить влияние "жесткости" ЦБ можно по изменению объема денег на счетах населения и предприятий в реальном выражении (рублевая денежная масса М2).

Пик прироста рублевой денежной массы был достигнут в июне прошлого года, когда процентная ставка ЦБ была на дне, после чего тренд развернулся в обратном направлении. Напомню, что денежная масса в рублях учитывает не только притоки новых денег на счета в виде гос.контрактов, выдачи кредитов и др., но и оттоки в виде уплаченных налогов, закрытия кредитов и т.д. Таким образом, рублевая денежная масса отображает чистую (притоки – оттоки) картину положения вещей. Далее работает правило: чем меньше прирост денег на счетах физ./юр.лиц, тем медленнее растет потребление (спрос) и как следствие медленнее растет экономика. Как мы видим в открытом прогнозе ЦБ (см.ниже), поставлена цель поступательно снизить номинальные темпы роста денежной массы еще в два раза от текущих уровней к 2025 году.

С середины прошлого года тренд как раз двигается в этом направлении, а очередное повышение процентной ставки до 18% приблизит эту цель.

Последний раз такая ставка была в 2022 году, но продержалась на таких значениях чуть больше месяца. В этот раз держать ставку будут дольше, это подтверждает последний пресс релиз ЦБ и пересмотр прогноза по ставке на 2024 – 2026 годы.

За сохранение высокой ставки «голосует» денежный и облигационный рынки. Хорошим опережающим индикатором будущей ставки ЦБ является денежный рынок на котором проф.участники размещают короткие деньги с разными сроками.

Показательным является 3 месячный срок (RUSFAR3м), который исторически верно определял будущую процентную ставку ЦБ. На 31.07.24 ставка rusfar3м =18,05%. Это означает, что в моменте «умные» деньги ждут сохранение высокой ставки ЦБ.

На облигационном рынке в коротких выпусках (до года) доходность сейчас в районе +18,3%, что так же говорит пока за сохранение ставки ЦБ.

Динамика индекса ОФЗ RGBI с последнего заседания от 26 июля нейтральная, котировки после снижения вернулись на те уровни по которым проходили торги в день последнего заседания 26 июля. Все указывает на то, что проф.участники, физ/юр.лица своими деньгами делают ставку на сохранение % ставки ЦБ.

Таким образом, все опережающие индикаторы не двусмысленно указывают на продолжительную «жесткость» российского ЦБ, которая направлена на охлаждение экономики. Эффект уже наблюдается, об этом напишу отдельный материал.