В июле 2024г. ЦБ опубликовал информационно-аналитический материал о развитии банковского сектора по состоянию на июнь 2024г. Если кратко – рост потребления не собирается останавливаться и продолжает бурный рост несмотря на все усилия по его снижению, попутно разгоняя инфляцию в стране.

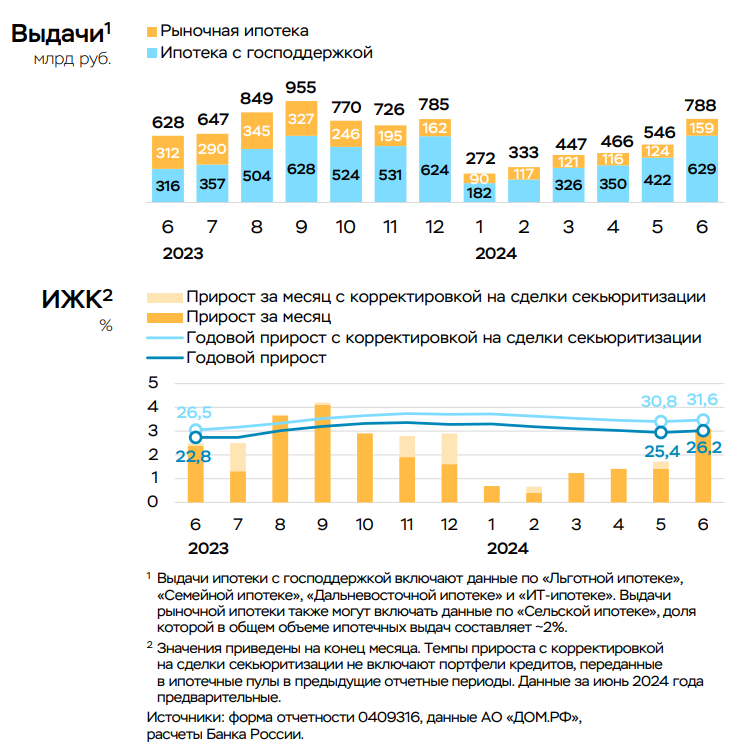

Прирост ипотеки значительно ускорился (июнь к маю 24г.): выдачи увеличились на 44% до 788 млрд.руб., что соответствует среднемесячным объемам рекордного второго полугодия 2023г. (около 780млрд.руб.).

Потребительское кредитование не отстает и также продолжило свой рост: за первое полугодие 2024г. прирост составил около 10%, что на треть выше аналогичного периода 2023г. при более низкой ключевой ставке.

О чем говорят эти данные? Потребление населения и не думает останавливаться, несмотря на высокие ставки по кредитам. Большинство граждан попытались заскочить (и довольно успешно) в последний вагон отходящего поезда под названием «льготная ипотека».

По частному общению с сотрудником одной строительной компании, возводящей жилье в г.Екатеринбурге, спрос был такой, что продали квартиры в домах, под которые даже не начали рыть котлован для фундамента. Предполагаем, что данная ситуация имеет место быть во многих регионах.

Согласно исследованию экспертов Домклик, опубликованном в газете "Коммерсант", средний срок строительства многоквартирного дома в РФ составляет 2 года и 9 мес.

Исходя из этих данных, застройщики обеспечили себя в значительной степени необходимой подушкой безопасности как минимум на ближайшие 1-2 года. Это значит, что снижение цен на новую недвижимость, о которой говорят некоторые специалисты, мы с вами вряд ли увидим. Не стоит забывать, что льготную ипотеку отменили не полностью – ее оставили для семей с детьми до 6 лет, детей-инвалидов и т.д. По мнению экспертов РБК, застройщики начнут ограничивать ввод новых объектов. Другими словами, снижать предложение для поддержания необходимого уровня цен. Все это окажет поддержку стоимости жилья на существующих уровнях и возможно вызовет незначительный рост в дальнейшем.

Упорное приближение ключевой ставки к 20% заставляет бизнес отказываться от низкомаржинальных проектов – смысл создавать бизнес с рентабельностью 10-15%, когда депозиты дают сопоставимую доходность без риска и нервов. Затраты на кредитование и пополнение оборотных средств у организаций растут. Тяжелее всего придется тем, кто работает на рентабельности около 10% и не может себе позволить поднимать цены в соответствии с инфляцией.

Дальнейшее сокращение капитальных затрат предприятий на развитие и расширение производства приведет к снижению спроса на строительные услуги (это не относится к предприятиям с госучастием – там эффект от высокой ставки по кредитам частично компенсирует государство). При этом дефицит рабочей силы пока поддерживает высокий уровень цен на ремонт, но это будет продолжаться не долго – высокая стоимость денег рано или поздно скажется на потребительском спросе в худшую сторону. По нашим оценкам в конце 2024г., при условии увеличения ставки ЦБ до 18-20%, начнется разворот строительного рынка в фазу снижения спроса со стороны заказчиков в сопровождении корректировки цен на строительно-монтажные работы.

Читайте так же:

Экономика и стройка: какие цены на строительные услуги нам ждать в дальнейшем.

Строительные материалы: зависимость рынка от импортного оборудования.

Лояльность клиентов: увеличение прибыли или оптимизация расходов?