Экономическая ситуация в стране затрагивает любую сферу деятельности человека. Не является исключением и строительная отрасль. Сегодня попробуем изложить нашу точку зрения на происходящие экономические метаморфозы в нашей стране и их влияние на рынок строительно-монтажных услуг.

Что имеем на сегодняшний момент:

1) ключевую ставку ЦБ 16% с ужесточением риторики по возможному повышению в будущем.

2) Рублевые депозиты населения в мае 2024г. достигли 46,4трлн.руб. (это только рублевые, если добавить валютные, то цифра перевалит за 50 плюс наличность на руках еще примерно 15трлн.руб.).

3) По нашим оценкам, средняя доходность по депозитам находиться в районе 10-12% годовых, что дает около 5трлн.руб. в год. Таких высоких ставок в банках в нашей памяти не припоминается (недавно Сбер анонсировал вклады под 18%, не отстают и другие).

4) Как думается, в следствии высоких ставок, реален рост депозитной базы примерно 10-12% в год.

Деньги «пухнут» на вкладах, значительно прибавляя в объеме. Рост депозитов (депозитной базы) практически всегда выливается в рост потребления с лагом 8-12месяцев. Рост спроса вызывает увеличение инфляции. Значительную поддержку инфляционной составляющей оказывает низкий уровень безработицы (2,6% в апреле 2024г.).

Вывод капитала за рубеж затруднен – зачем, если могут в любой момент забрать без объяснения причин.

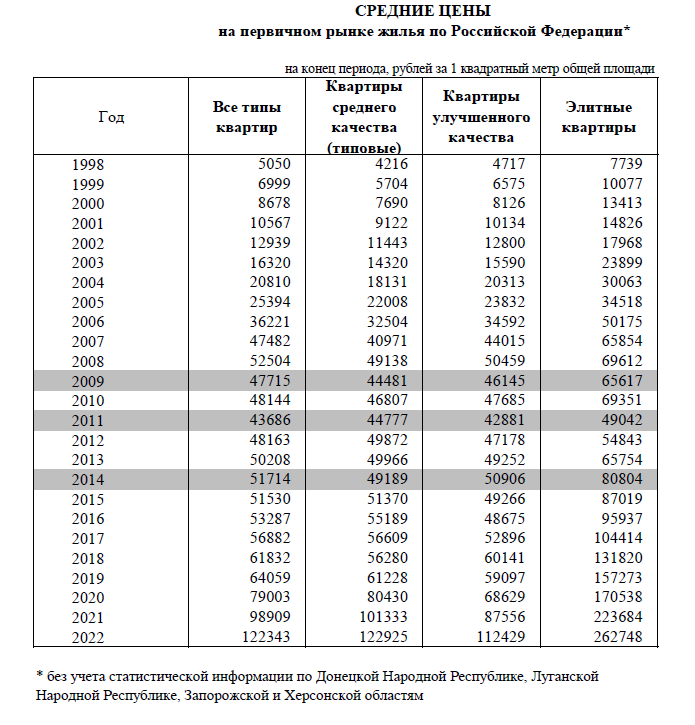

Что имеем в итоге? Разгон инфляции, обесценивание рубля, рост цен на недвижимость, т.к. согласно давней русской традиции, подкрепленной фактами, вложение в недвижимость в сознании нашего гражданина является лучшим способом сохранить и приумножить свой капитал. Да, отмена льготной ипотеки окажет влияние на количество выданных кредитов, но это вряд ли повлияет на цены – застройщики просто будут меньше строить. Если кто-то питает надежду, что цены на жилье снизятся, то надежда эта вряд ли оправдается. Ниже приведена динамика изменения средних цен на первичном рынке жилья в РФ по данным Росстата за период с 1998 по 2022гг.:

Исходя из приведенных данных, цены на квартиры среднего качества значительно падали только в один год – 2009г. (около 9,5%), в остальных двух случаях падение не превышало 5%. Таким образом за 24 года сбора статистических данных заметное падение цены за 1м2 общей площади квартиры случилось только в один год – 2009.

Выводы.

По нашему мнению, все вышесказанное говорит о том, что рост цен на жилую недвижимость неизбежен. Спрос на ставку ЦБ пока реагирует вяло – как брали, так и продолжают брать, видимо предполагая ухватить по старой ставке, пока не произошло повышения стоимости заемных денег. Стоимость строительных услуги продолжат свой рост вслед за стоимостью жилой и коммерческой недвижимости, покоряя все новые и новые высоты. Ждать снижения стоимости за м2 жилья, все равно, что пытаться поймать падающий нож – шанс порезаться на много выше, чем положительный исход. В дальнейшем, если ЦБ вдруг решит снизить ключевую ставку, то банковские депозиты станут менее привлекательными для населения и часть всей этой «распухшей» массы хлынет на рынок, создавая повышенный спрос на товары и услуги одновременно разгоняя инфляцию. Получается замкнутый круг: повышают ставку - спрос не падает, начнёшь снижать - спрос вырастет. И в первом и во втором случае для обычного гражданина вряд ли что-то измениться в лучшую сторону в плане стоимости жилья.

P.S. На следующий день после данной публикации в газете Коммерсант вышла статья о предполагаемом увеличении себестоимости строительства коммерческой недвижимости на 20% к концу 2024г. Как замечают авторы статьи, данный рост обусловлен увеличением цен на стройматериалы, оборудования, дефицитом рабочей силы. Другими словами, увеличение наблюдается по всем позициям, составляющим основу себестоимости строительно-монтажных работ, что подтверждает сделанные нами выводы выше.

Читать также:

Строительные материалы: зависимость рынка от импортного оборудования

Лояльность клиентов: увеличение прибыли или оптимизация расходов?