Доходность к погашению упоминается, когда речь заходит об облигациях. Разберемся, о чем говорит этот показатель и как его рассчитать.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Доходность к погашению: расчет и особенности

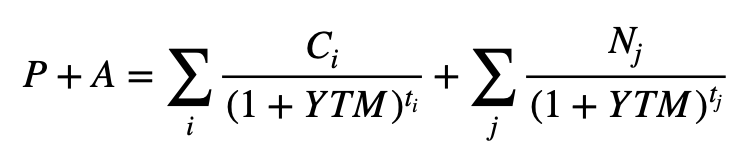

Доходность к погашению, Yield to Maturity или YTM, рассчитывается из формулы:

или упрощенный вариант для облигаций с погашением всей стоимости в конце срока:

где P + A – полная стоимость облигации на момент расчета, которая включает накопленный купонный доход A,

ti и tj – срок в годах, до выплаты купона Ci, погашения части или полной стоимости облигации Nj, N. Например, 1,5 года, 2,3 года и т.д.

YTM – доходность к погашению в % годовых.

Значение YTM выбирают так, чтобы левая и правая части совпадали: цена облигации с учетом накопленного купона совпадает с дисконтированным потоком будущих платежей.

Формула показывает два момента:

- Размеры купонов и погашений известны на весь срок расчета. Без этого не рассчитать YTM.

- YTM вычисляется к заданной дате. Это может быть дата погашения или оферты, когда держатели могут предъявить эмитенту бумаги к выкупу. В последнем варианте говорят о доходности к оферте, но в обеих случаях оставлю термин "доходность к погашению".

Преобразование упрощенной формулы дает следующий результат:

В левой части стоит знакомая формула сложного процента: сумма, которая тратится на покупку облигации, размещается на срок до погашения tn под ставку YTM. В правой части купоны реинвестируются под ставку YTM с даты поступления до даты погашения: разница tn - ti.

Доходность вложений не совпадает с доходностью к погашению, когда выплаты по облигации реинвестируются под ту же ставку. Рыночные ставки меняются, поэтому такая ситуация маловероятна. Ухудшают результат комиссии и налоги. Доходность к погашению выступает ориентиром.

Доходность к погашению: практика

Доходность к погашению применяют, чтобы сравнивать облигации с разной частотой и размером выплат, сроками и механизмом погашения: бумаги с офертой и амортизацией. Доходности недостаточно: влияют срок до погашения и кредитное качество компании, но об этом подробнее расскажу в следующих публикациях.

В базовом подходе можно сравнивать выпуски похожих компаний с близкими датами погашения.

Пример:

Облигации Балтийского лизинга и РЕСО-Лизинга: лизинговые компании с кредитным рейтингом ruA+ от агентства ЭкспертРА.

Выпуск РЕСОЛиБП05 погашается 28 августа 2025 года, а выпуск БалтЛизБП6 – 24 сентября 2025 года. Доходности к погашению на закрытии торгов 26 июня: 10,15% годовых и 11,15% годовых соответственно.

Четыре варианта оценки доходности к погашению:

- Функции ЧИСТВНДОХ/XIRR в Excel: файл с примером. В первой строке указывается сумма покупки со знаком "минус". Дата соответствует дате расчетов по сделке. Накопленный купон, НКД, указывается на дату расчетов.

- Формула из заметки "Доходность к погашению облигаций: лайфхак по расчету" при размещении облигаций.

Биржа возвращает стандартный расчёт, но лучше проверять. - Калькулятор МосБиржи для расчета доходности и цены облигаций, которые торгуются на бирже.

- Итоги торгов с сайта МосБиржи для заданной цены на прошлые даты.

Выводы

Доходность к погашению выступает ориентиром, чтобы сравнивать отдельные облигации. Одной доходности недостаточно: влияют кредитное качество эмитента и срок до погашения. Разница в доходности выпусков разных компаний бывает связана с объективными причинами: рынок по-разному оценивает риски или одна из бумаг торгуется неактивно.

Доходность вложений отличается от доходности к погашению: выплаты по облигации должны реинвестироваться по ставке YTM, влияют комиссии и налоги.

В следующих публикациях расскажу о дюрации и кредитном спреде.

При частичном или полном использовании ссылка на источник обязательна.