Ну что, друзья, готовы услышать очередную эпопею про "великие" свершения и сделки наших титанов бизнеса? Сегодня у нас на повестке дня – очередной маневр Почты России и ВТБ, который напоминает больше шоу талантов, чем серьёзные финансовые переговоры. Готовы? Тогда поехали!

Представьте себе: накануне все ведущие информагентства сообщили, что Почта России решила уже отдать свою долю в Почта Банке (24-ое место по размеру активов), у которого в первом квартале 2024 года прибыль уменьшилась в 31,2 раза. В начале 2023 года пресс-служба кредитной организации сообщила, что число клиентов Почта Банка превысило 8,5 миллионов человек.

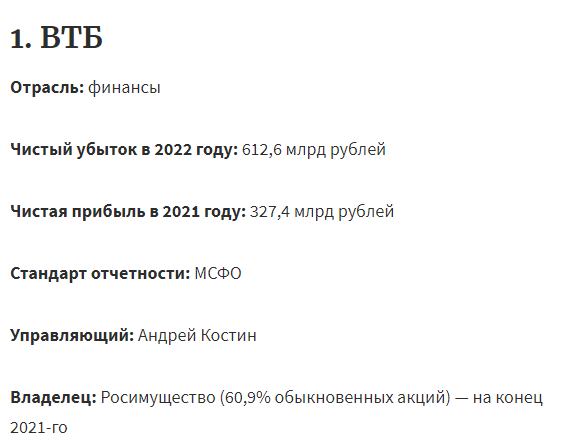

Самое интересное, что столь "ценный" актив продается не абы кому, а ВТБ, который, будучи вторым банком России по активам, по итогам 2022 года стал первым в рейтинге самых убыточных российских компаний журнала Forbes. Вдобавок, по официальным заявлениям, до конца 2024 года будет продолжаться объединение ВТБ и банка "Открытие" в единую структуру. "Синие" компании зажигают! Как вам такое начало?

Что ж, звучит как типичный ход для предприятия, которое отчаянно ищет способы залатать финансовые дыры. Пресс-служба "Почты России" подтвердила информацию агентству "Интерфакс", добавив немного дипломатического лоска, заявив, что они "прорабатывают дальнейшую стратегию". Стратегия? Вы серьезно? Похоже на стратегию человека, который просто хочет избавиться от очередной головной боли.

К тому же там поспешили заверить всех, что клиентам почты не стоит беспокоиться. Финансовые услуги, мол, никуда не денутся, а наоборот, станут лучше и доступнее. Вот только верится с трудом: если честно, любые новости о "Почте России" вызывают лёгкий трепет и ожидание очередной истории о долгих очередях и суровых сотрудниках.

Зачастую отделение почты - единственная точка доступа к платежам, кредитам и другим финтех-сервисам для жителей удаленных территорий, мы сохраним для граждан эту возможность и сделаем состав доступных финансовых сервисов более широким и эффективным.

Но давайте все же вернемся к банкам и вдумаемся в слова первого зампреда ВТБ Дмитрия Пьянова, который объяснил, что у Почта Банка "неполная линейка продуктов и недостаточный ИТ-бюджет". То есть, другими словами, этот почтовый банк как телефон с кнопками в эпоху смартфонов.

В конце концов, утверждается, что, несмотря на все эти маневры, клиенты не заметят никаких изменений. Да, конечно, мы в это верим! Ведь так часто бывает, что когда кто-то начинает ломать и переделывать системы, всё продолжается как обычно, верно?

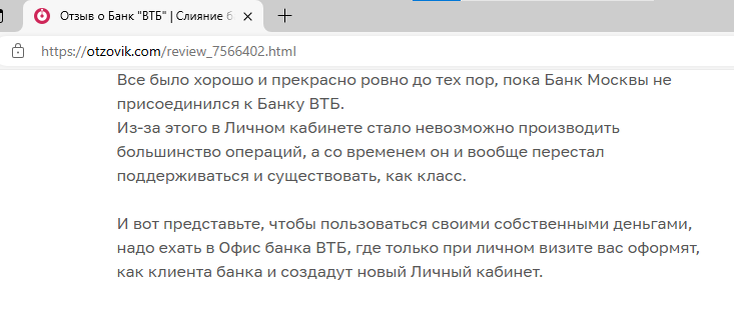

Мы же прекрасно помним как в 2011 году ВТБ купил контрольный пакет акций Банка Москвы, а к 2016 году объявил о завершении интеграции. Этот процесс сопровождался определенными трудностями для клиентов Банка Москвы. На форумах есть истории, когда пользователи БМ испытывали неудобства из-за изменения условий обслуживания, перехода на новые системы, возможных задержек в обслуживании и других технических проблем. Кроме того, некоторые клиенты могли ощущать недостаток информации и не всегда были довольны новыми условиями.

А теперь немного истории: в 2016 году ВТБ и Почта России создали Почта Банк, чтобы заполонить наши сердца и регионы своими финансовыми услугами. Сначала ВТБ контролировал банк, потом, испугавшись санкций, они передали две акции Дмитрию Руденко, тогдашнему главе банка. Но в 2021 году контроль вернулся к ВТБ, а потом снова ушёл из-за новых санкций в 2022 году. В общем, этот почтовый банк передавали из рук в руки быстрее, чем эстафетную палочку на Олимпиаде.

И вот наступает кульминация: в сентябре прошлого года спикер Совета Федерации Валентина Матвиенко бьёт тревогу – Почта России в минусе на 27 миллиардов рублей. За девять лет – впервые! Через месяц Совфед требует финансового оздоровления компании. И знаете что? Чудо! Убыток сократился в четыре раза! Выручка подросла на 1,7%! Можете назвать это финансовым чудом, но скептики скажут, что это просто немногочисленные удачные маневры.

Опрошенные РБК эксперты, как Михаил Бурмистров из INFOLine-Аналитика, считают, что продажа доли в банке – логичный шаг. Почта России явно проигрывает Сберу и ВТБ в конкуренции за клиентские души. А уж, если Почта Банк полностью войдёт в структуру ВТБ, то может и засияет новыми красками. Но тут есть и второй вариант - может и не засияет!

Павел Терентьев из Advance Capital оценивает Почта банк в 43–50 миллиардов рублей. Для сравнения, рыночная капитализация Сбербанка – 7 триллионов рублей, ВТБ – около 550 миллиардов, а Совкомбанка – 340 миллиардов. Данные наводят на мысль, что почтовый банк – мелкая рыбёшка в океане крупных хищников.

Управляющий партнер консалтинговой группы ИРВИКОН Ирина Вишневская также добавляет, что для Почта Банка это шанс на настоящие инвестиции, которые он не мог получить от своей материнской компании с её устаревшими технологиями. ВТБ же, напротив, способен сделать из него что-то стоящее.

Ах, российский бизнес – это всегда представление с непредсказуемым сюжетом, где экономическая логика и здравый смысл порой сидят в зале, недоуменно пожимая плечами. Вот и наш сегодняшний пример из этого разряда. Представьте себе: ВТБ, который в 2022 году возглавил рейтинг Forbes самых убыточных компаний России решает выкупить у убыточной Почты России её Почта банк, у которого прибыль рухнула более чем в 30 раз. Это что-то вроде того, как если бы больной с простудой решил лечиться, взяв в партнёры человека с гриппом.

Итак, ВТБ, не завершивший до конца интеграцию с банком "Открытие", вдруг решает добавить к своему багажу ещё одну проблемную компанию. Почта России, которая только и успевает латать финансовые дыры, радуется, что может сбагрить Почта банк и хоть немного облегчить своё положение. Это, конечно, вызывает вопросы. Например, один из них – что это за бизнес такой, где убыточные компании покупают проблемные активы?

В мире здравого смысла такой шаг выглядит как попытка тушить пожар бензином. Но давайте взглянем на это под другим углом: возможно, ВТБ видит в Почта Банке потенциал, который пока что скрыт за горами проблем и устаревших технологий. Или, возможно, это стратегическое решение, нацеленное на то, чтобы стать монополистом на рынке банковских услуг для отдалённых регионов России.

А, если серьёзно, такие сделки кажутся по меньшей мере странными. За ними, вероятно, стоит сложная и запутанная схема, где выигрывают не компании, а отдельные люди или группы, имеющие доступ к принятию решений. Кому-то выгодно, чтобы эти компании продолжали работать, даже несмотря на убытки, ведь деньги и влияние не всегда следуют за цифрами в отчётах о прибыли.

Так что, уважаемые читатели, будьте уверены: российский бизнес продолжит удивлять! Убыточные компании покупают убыточные активы, и всё это под флагом великого стратегического планирования. Остаётся только надеяться, что в какой-то момент все эти сложные маневры действительно приведут к положительным изменениям, а не к ещё большим финансовым дырами. Но как говорится, надежда – хороший завтрак, но плохой ужин.

The IT in Finance в Telegram (https://t.me/itinfinance)