Кратко: краха и обвального падения цен не стоит ждать и сейчас. Ждём скучную стагнацию и вялое признание реальности.

Итак, дорогие подписчики и читатели, 1-го июля произошло без преувеличений определяющее событие для рынка недвижимости страны - закончила своё действие программа ипотечного кредитования "Господдержка-2020". В этой статье хочу разобрать то влияние, которое программа оказала на рынок за 4 года своего существования, с какой реальностью мы будем жить теперь, и каким образом это скажется на ценах на новостройки и вторичку. Кого интересуют только выводы - проматывайте в конец.

ПОТРАТИЛИ ПОЛТРИЛЛИОНА НА РАЗДУТЫЙ РЫНОК

За время работы программы было выдано полтора миллиона ипотечных кредитов на 6 триллионов рублей. На это государство потратило полтриллиона рублей. Трата столь существенной суммы оказалась не просто неэффективной, а контрпродуктивной по причине того, что доступность жилья не только не выросла, а ещё и упала. Возьмём для примера график цен на недвижимость в Питере от Restate.

Начинали мы 5 лет назад со средних по больнице 115 тысяч за квадрат в новостройке. Далее, начала накачивания стройки госденьгами, стоимость начала бешеными темпами расти вверх. Уже в начале 2022-го дошло до того, что всеми любимая схема заработка "купи на котловане - продай после сдачи" перестала работать, так как по той цене, что покупали новостройки, продать их в конечном итоге на вторичке уже было просто невозможно. К концу действия программы этот разрыв в пользу застройщиков, а не людей, которым стремились повысить доступность жилья, только рос. Это то, к чему мы пришли сейчас, и это важно понимать, так как это стартовая позиция для предстоящих изменений.

Также важное значение имеет то, что за это время на рынок полностью проникло проектное финансирование и лоббизм. Первое обуславливает то, что на сегодняшний день банки находятся в серьёзнейшей коллаборации с застройщиками, второе - очевидно, что застройщики себе поимели достаточно людей, готовых продвигать их интересы на уровне правительства. И это будет влиять на ситуацию в будущем.

КАКИЕ ПРОГРАММЫ ТЕПЕРЬ БУДУТ РАБОТАТЬ, И КАК ЭТО СКАЖЕТСЯ НА СПРОСЕ?

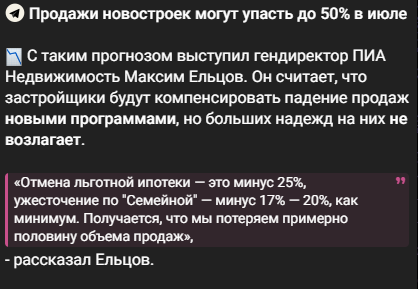

А работать теперь будут только адресные программы. Чтобы получить льготный процент по ипотеке на новострой нужно будет либо иметь детей до 6-ти лет (семейная ипотека), либо быть представителем определённой профессии (IT-ипотека, Путин недавно дал поручение правительству проработать льготную ипотеку преподавателям колледжей в рамках проекта «Профессионалитет»), либо покупать объект недвижимости на определённой территории (арктическая и дальневосточная ипотеки). То есть отменяется не только какая-то одна программа, а концептуально меняется подход - помогать отдельным категориям наших сограждан, а не девелоперам, давая деньги без разбора. И это довольно больно ударит по столь раздутому аппетиту застройщиков. На сколько в численном выражении? Я цифрами не обладаю, потому возьму мнение других.

Разумеется, хотелось бы в такой ситуации ожидать падения цен на новостройки на десятки процентов. Но нужно быть реалистами - хоть это и приятный ушам прогноз, нужно смотреть немного глубже.

ПРИЗНАЮТ ЛИ РЕАЛЬНОСТЬ ЗАСТРОЙЩИКИ?

Признают, деваться никуда не смогут, но застройщики за годы приёма стероидов в виде госденег из обычных участников рынка переросли в нечто большее. И они куда более вероятно станут прикладывать все усилия для того, чтобы продолжать и дальше зарабатывать сверхприбыли, пусть и не в прежних объёмах. Давайте разберём то, что ожидают от первичного рынка прежде всего.

1. Сделают временные скидки на существующие объёмы, а далее создадут искусственный дефицит?

Гуляя по просторам интернета, я находил разные точки зрения, в частности и такую, что теперь застройщики просто снизят объёмы строительства и сделают так, что новостройки станут дефицитом и роскошью, а потому в цене они падать не будут. Это чушь.

Дело в том, что в России более двухсот застройщиков, чьи объёмы текущего строительства исчисляются шестизначными числами. Не стоит ожидать того, что все они соберутся на большую пьянку и договорятся о том, чтобы снизить объёмы строительства до таких уровней, чтобы спросом оправдать существующую завышенную цену. Потому упомянутая точка зрения несостоятельна. Однако нужно понимать, что с отменой льготной ипотеки строительное дело перестанет приносить сверхприбыли, потому предложения действительно станет меньше. Не критично, но меньше.

2. Продолжат стремиться к прежним объёмам совместно с банками, выдумывая новые ипотечные "плюшки"?

В конце июня мне приходят новости о том, что самый большой по объёмам горе-строительства застройщик России ГК "Самолёт" поднимает цены на все свои стройки в Питере. Я, разумеется, сначала задался вопросом о том, насколько это нелогично, но потом всё стало на свои после получения другой новости. Вы просто посмотрите на эти ставки.

Я не зря для оценки стартовых позиций для изменений выделяю то, что результатом 4-х лет госипотеки стало куда более тесное сотрудничество банков с застройщиками. Их ещё 2022-й год научил, что ключ к сверхприбыли не в повышении качества строительства, а в выдумывании новых ипотечных инструментов. Такая уж реальность российского рынка. И вот Вам подготовка Самолёта к отмене льготной ипотеки - пока рядом с их ЖК будет стоять вторичка с ипотекой под 20%, они будут продолжать предлагать хоть и не на 12, но на 9% годовых дешевле. Это всё равно для тех, кому больше важен ежемесячный платёж, а не обоснованная стоимость, будет причиной пойти к застройщику, а не к продавцу-физлицу.

3. Выбьют новые льготы у правительства?

Я специально не писал статью в день окончания льготной ипотеки 1-го июля, так как ожидал постановление правительства о новых правилах семейной ипотеки, ведь вместе с окончанием программы "Господдержка 2020" закончились и старые правила ипотеки для семей с детьми. Но новые правила ещё не появились. То есть первая неделя июля охарактеризовалась тем, что семейную ипотеку по старым правилам взять уже нельзя, а по новым ещё невозможно. И это крайне нетипичная ситуация. Нормальная ситуация, когда мы наоборот заблаговременно, хотя бы за несколько дней узнаём о новых правилах программы, потом на свет выходит постановление правительства, и уже потом идёт срок его вступления в силу. Минфин дал такой комментарий по этой ситуации.

Лично мне кажется, что там просто сейчас идёт бадание между Минфином, который пытается хоть как-то сложить бюджет, ЦБ, который пытается умерить пыл стройки, и Минстроя, который лоббирует застройщиков. Иначе такой странной ситуации бы не произошло. И это снова заставляет нас задуматься о том, что девелоперы вполне в силах проталкивать свои интересы наверх. Недавно им улучшили положение тем, что в очередной раз ослабили ответственность за сдачу объектов не в срок, и за передачу квартир с недостатками. К тому же, не забывайте, что семейная и IT-ипотека не распространяются на вторичку, они всё так же распространяются только на стройку, и будут продолжать поддерживать спрос на строящийся квадрат.

Очевидно, что при появлении иных, хоть и адресных, госпрограмм, они снова будут помогать именно первичной недвижимости, а не вторичной.

А ЧТО ОСТАЁТСЯ ВТОРИЧКЕ?

Для вторичной недвижимости льготная ипотека тоже стала драйвером роста, хоть и опосредовано. Цены на новостройки росли, вторичка, разумеется, на это ориентировалась. Но вот только сейчас драйверов роста нет ни у тех, ни у других.

Текущая ситуация с бешеными ставками на ипотеку на вторичку уже привела к тому, что в зависимости от локальных трендов в разных регионах нашей необъятной рост либо замедлился, либо наступила стагнация, либо цены на вторичную недвижимость начали снижаться. А дальше будет ещё хуже, ведь ориентир в виде новостроя станет чувствовать себя плохо, а ставки по ипотеке станут ещё выше из-за следующего.

КАКИЕ ЖЕ ВЫВОДЫ ДЕЛАЕМ, И ЧТО ЖДЁТ РЫНОК НЕДВИЖИМОСТИ?

Свою заключительную мысль хотелось бы начать с недавнего высказывания главы Сбербанка.

Вот так и хочется обозначить, что несомненно именно Сбербанк выдал больше всех льготных ипотечных кредитов, получив больше всех прибыли от госипотеки, потому сейчас крайне смешно это читать, и невольно возникает вопрос: "А что ж ты раньше молчал, раз всё понимаешь?"

Но как ни крути Греф действительно во многом прав. Программа льготной ипотеки "Господдержки-2020" - это тотальная ошибка правительства. Имея своей целью повышение доступности жилья, она только её снизила, при этом увеличив аппетиты, потребности и чувство собственной важности застройщиков. В ближайший год-два мы не увидим никакого краха рынка, падения цен на треть или возвращения рынка на круги своя в позиции года 2019-го. Как раньше уже не будет никогда, ведь с льготной ипотекой росла популярность и обычной, рыночной, а заёмный инструмент покупки всегда помогает цене устоять и расти.

Мы увидим то, как рынок пребывает в диком отходняке от 4-х лет веселья. Застройщики же будут цепляться за прошлые уровни продаж любыми методами, изобретая новые маркетинговые ипотечные программы, а также лоббируя себе послабления и поддержку, но в конечном итоге реальность признать всё равно придётся. Спад цен будет в большинстве регионов, но вялый, уж точно не обвальный. Рост вторички замедлился ещё в 2022-м, и стимулировать его теперь совсем нечем. Продолжаться эта капельница по выводу из запоя будет до той поры, пока не вернётся адекватная ставка ЦБ, которая даст нормальную рыночную ипотеку на вторичку - тогда спрос перекосит туда, и застройщикам придётся признать реальность окончательно. Либо должно случиться что-то такое, что серьёзно повысит покупательскую способность наших сограждан. Но это с нами вряд ли случится и в этом году, и в первой половине следующего. Здесь я с Грефом соглашусь - потратили полтриллиона, чтобы четыре года рынок раздувать, и года два потом отходить.

Всем добра!