Добрый день, Инвестсообщество!

На предыдущей неделе я ничего не докупал, хотя в большинстве средств массовой информации пишут о низких ценах во многих котировках. А ещё что данное снижение временное, даже местами техническое из-за снижения лимитов у большинства управляющих.

Многие дивидендные фишки припали и дивидендная доходность выросла к 12.2% годовых, что на долгосроке очень хороший результат - можно тарить. Есть конечно опасения, что мы увидим дополнительное снижение из-за ожидания повышения ключевой ставки - 26 июля Заседание ЦБ.

Можно долго гадать, будет дальнейшее снижение или нет. На мой взгляд, для дивидендного инвестора лучший вариант это немного подкупать на всём протяжении области низких цен. По этому давайте посмотрим, что есть на рынке.

И прежде, я попрошу вас поставить лайк статье - это помогает развивать канал и мотивирует меня на новые статьи. Заранее спасибо!

НЛМК

Металлурги сейчас стоят дорого, даже после снижения, за исключением НЛМК. У компании есть скидка из-за непрозрачности бизнеса - она стала очень закрыта к акционерам.

Надеюсь вы вышли из Северстали, когда я об этом писал и не ждали дивидендной отсечки. Я вышел по 2000 рублей за бумагу, сейчас уже торгуется по 1600 и всё равно дорого. Ждём ниже 1400 рублей.

Более подробно я разбирал НЛМК в предыдущей статье ДивИдей РФ. Ссылку оставлю внизу. Здесь лишь немного дополню информацию.

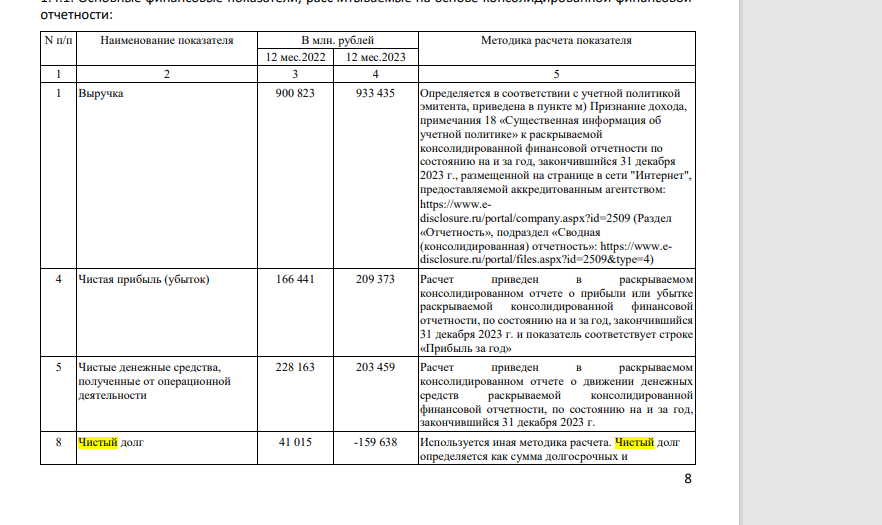

Как видите, чистый долг отрицательный -159 млрд. рублей. У некоторых аналитиков -112 млрд. рублей. Возможно, это связано с выплатой дивидендов за предыдущий год. Сколько осталось в кубышке, пока не понятно.

Но главная суть, что у компании есть кубышка, что при такой высокой ставке создаёт дополнительный доход (финансовый доход в отчёте.)

Прогнозные дивиденды за год на уровне 23 рублей, что соответствует доходности 12.9% годовых.

Я взял таймфрейм побольше (вверху) и подвинул линию поддержки (красная линия). Это хороший уровень для докупки.

А если посмотреть по ближе, как себя ведут котировки, то будет видно, что появился объём на покупку.

Весь этот а-ля теханализ это не основа принятия инвестиционного решения. Компания действительно хороша фундаментально для покупки в дивидендный портфель. Я лишь хочу показать этим скринами, что вероятность дальнейшего падения очень низка.

ДивПортфель:

В портфеле 1.96%. У меня кэша всего 1% и по этому я ничего не докупаю, но мне очень нравится эта идея на докупку.

НЕФТЯНОЙ СЕКТОР

Нефтянка чувствует себя хорошо. Понятно, что каждая компания имеет свою особенность, но на этом снижении сложно выделить лучшую. По этому пробежимся по всем и просто посмотрим хорошую точку входа.

Газпром нефть

Имеет большую волатильность по сравнению с другими из-за низкого free float. 680 рублей отличный уровень для добора позиции на долгосрок.

Прогнозные дивиденды около 80 рублей, что соответствует доходности в 11.4% годовых. В некоторых источниках встречаются и более оптимистичные прогнозы - около 100 рублей.

Платят 75% от чистой прибыли, так что все изменения дивидендных выплат будут зависеть в основном от цены на нефть в рублях. Увеличивать payout вряд ли будут, а вот вернутся к 50% вполне могут, но для этого нужно чтобы Газпром встал на ноги и ему не требовались дивиденды от своей дочки.

РОСНЕФТЬ

Роснефть продолжает торговаться в своём коридоре. Сейчас отличная возможность её добрать. Здесь идея на долгосрок и бурного роста ждать не стоит, зато стабильные дивиденды в 10% годовых вам обеспечены.

Татнефть

Идеально откупить в районе 640 рублей. Сейчас доходность 11.6% годовых.

Лукойл

Психологически для меня дорого, а по факту самая недооцененная по фундаменталу. 6900 отличная цена для добора.

Так же у Лукойла скопилась хорошая финансовая подушка, которая приносит дополнительную прибыль. И я надеюсь, что когда-нибудь им разрешат выкупить "нерезов".

ДивПортфель:

Я набрал большую долю Газпром нефти на предыдущем снижении (в конце мая). Дорастил до 5.8%.

Лукойл тоже добирал (по факту поспешил). Доля 5.4%.

Роснефть доля 3%, а Татнефть 1.59%.

ЕВРОПЛАН

Бурно растущий бизнес. Это в первую очередь растущая компания, а дивиденды здесь, как бонус. Прибыль идёт в развитие, а когда раздувать лизинговый портфель будет бессмысленно, мы увидим высокие дивиденды.

Прогнозные дивиденды около 80 рублей, что соответствует доходности в 8% годовых. Согласитесь, круто получать 8% в карман, когда бизнес растёт на 40% в год и имеет рентабельность в 40%.

Настораживает долговая нагрузка. Она не критична, но при высоких ключевых ставках съедает часть прибыли.

ДивПортфель:

Пока нет в портфеле, но очень заинтересовала. На данный момент эта компания и НЛМК больше всего меня привлекают.

ДЛИННЫЕ ОФЗ

Я всё жду, когда сюда начнётся переток денег из акций. Доходности выросли и стали ещё привлекательнее. Где-то недалеко находится тот уровень, когда большинство акций станут не интересны.

Доходность 15-15.5% это очень круто для консервативного инструмента.

ДивПортфель:

Я так же держу 14.5%. Денег для добора пока нет, но планирую поддерживать уровень в 15%.

ВМЕСТО ВЫВОДА

По факту, для дивидендного портфеля всё что приносит выше 11% годовых является хорошей покупкой и таких вариантов на рынке сейчас много.

Про НЛМК более подробно было на предыдущей неделе. Ссылка внизу. Про фонды денежного рынка писать не буду - это заезженная тема (все и так там копят кэш).

Так что покупайте то, что нравится и наслаждайтесь дивидендами.))) Хорошей вам недели, друзья!

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!