Дивидендная корзина — это набор акций российского рынка, по которым ожидаются самые высокие дивиденды. Такой портфель может не только обеспечить поток пассивного дохода, но и обогнать рынок. Мы продолжаем регулярно анализировать все акции и выбирать те, у которых ожидается максимальная дивидендная доходность.

В этом месяце список компаний следующий:

Если при инвестировании вы делаете акцент именно на получении дивидендов, то каждый из этих эмитентов может стать достойной частью вашего портфеля. Ниже расскажем о каждом из них подробнее.

В разгар летнего сезона заменяем Северсталь на Navabev с прицелом на следующий год. Корзина скорректировалась вместе с рынком в последний месяц, но сохраняет внушительное опережение рынка за 3–12 месяцев.

Главное

• Дивдоходность индекса МосБиржи снижается до 8%.

• Допускаем снижение до менее чем 8% к окончанию летнего сезона.

• Добавляем акции Novabev с ожидаемой доходностью 13%.

• Исключаем акции Северстали.

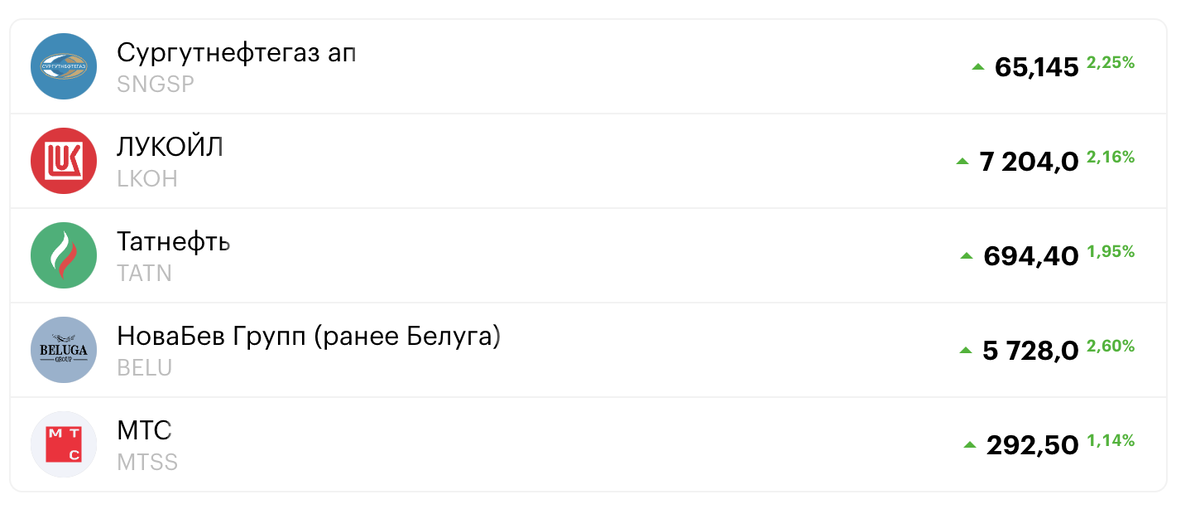

• Корзина: Сургутнефтегаз-ап, ЛУКОЙЛ, Татнефть, Novabev (новая), МТС.

• Корзина за последний месяц потеряла 7,4% — на уровне рынка. Более 40% роста за последний год. Опережение рынка почти на 30 п.п. сохраняется.

В деталях

Ожидаемая дивидендная доходность рынка снижается до 8%. По мере прохождения летнего дивидендного сезона ожидаемая дивидендная доходность рынка/индекса МосБиржи стала снижаться. Эти риски отмечали в предыдущем отчете. По последним оценкам, в следующие 12 месяцев индекс обещает дивидендную доходность на уровне 8,2%, несмотря на коррекцию цен самих акций.

Причем львиную долю этих дивидендов ожидаем от акций всего трех компаний: ЛУКОЙЛ вместе с обоими типами акций Сбера и Татнефти обеспечивают целых 5,5% дивдоходности в индексе с учетом их веса. Иными словами, без этих трех компаний вся дивидендная доходность главного российского бенчмарка составляла бы лишь 2,7%.

Хотя много раз указывали на отсутствие значимой связи между стоимостью денег, дивдоходностью на рынке акций и поведением этого рынка, сложно позитивно воспринимать снижение ожидаемой дивидендной доходности рынка на фоне роста стоимости денег в экономике — инвестиционного бума, который бы мог объяснить снижение дивидендных выплат, в экономике тоже явно не наблюдается.

Добавляем в корзину Novabev. Акции этой компании впервые добавляем в нашу дивидендную корзину. Novabev — вертикально интегрированный производитель алкогольной продукции, также владеющий сетью магазинов ВинЛаб. Как отмечает наш аналитик по сектору, компания исторически платила дивиденды, но в 2022–2023 гг. существенно увеличила частоту выплат до 3 раз в год и их коэффициент до порядка 100% чистой прибыли с 30–50% в 2019–2021 гг., по нашей оценке.

Ждем, что в 2024 г. компания сохранит высокий коэффициент дивидендных выплат, учитывая наш прогноз неплохих результатов за 2024 г. (+20% по выручке и EBITDA, +9% по чистой прибыли) и умеренную долговую нагрузку компании: меньше 1х по показателю Чистый долг/EBITDA без аренды на 2023 г.

У нас «Нейтральный» взгляд на 12 месяцев вперед на бумаги компании, которая торгуется по 4,5х EV/EBITDA 2024п, учитывая удвоение котировок акций в 2023 г. и высокие процентные ставки в России. Вместе с тем у нас высокая уверенность в сохранении высоких дивидендных выплат компанией. Кроме того, если акционеры 4 июля одобрят бесплатное начисление акций, это может привести к увеличению ликвидности бумаги долгосрочно с текущих $5 млн в день — среднее за 3 месяца).

Северсталь покидает корзину. Акции Novabev, как описано выше, приходят на замену бумагам Северстали, так как наши аналитики по металлургии полагают, что после прохождения отсечки дивидендная доходность Северстали на следующие 12 месяцев будет невысокой и составит менее 10%. Основная причина в высоких капитальных затратах, которые достигнут пика в следующем году.

Напомним, что Северсталь сейчас реализует масштабную инвестпрограмму для повышения производства стали и улучшения себестоимости продаж, эффект от которой будет ощутим не скоро — в течение 2–3-х лет. В целом у нас «Нейтральный» взгляд на стальной сектор России в условиях отсутствия явных катализаторов для высоких темпов роста внутренних цен в среднесрочной перспективе. Бумаги металлургов также уже торгуются вблизи исторических значений по Р/Е.

Коррекции не избежать, но опережение рынка сохраняется. За последний месяц корзина снизилась более чем на 7%, опередила ценовой индекс МосБиржи почти на 1 п.п., но в целом с динамикой на уровне рынка. За корзиной сохраняется внушительное опережение рынка на более долгосрочном горизонте, и она принесла инвесторам более 40% за год, опередив ценовой индекс МосБиржи почти на 30 п.п.

Методология

• Равновзвешенный портфель из пяти акций с наивысшей ожидаемой дивидендной доходностью (на следующие 12 месяцев).

• Минимальный порог ликвидности — среднедневной оборот за 3 месяца не менее $5 млн.

• Ребалансировка будет проходить в случае существенных изменений оценок дивдоходности на следующие 12 месяцев или если дивдоходность компонента корзины будет на 5% ниже дивдоходности кандидата на включение в корзину.

Дирекция инвестиционной аналитики БКС оставляет за собой право отходить от настоящих правил в исключительных случаях при изменениях в покрытии, а также нетипичной неопределенности/волатильности в отношении фундаментальных характеристик компании и/или дивидендов на акцию. Такие случаи будут надлежащим образом описаны.

Готовое решение

Инвесторам также доступно готовое решение, которое поможет вкладываться в ликвидные акции крупных российских компаний и экономить время на покупку и отслеживание бумаг по отдельности. Например, стратегия «Дивидендная» предлагает инвестировать в наиболее интересные дивидендные акции под контролем управляющего и получать ежеквартальные выплаты.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.