Дипломная работа посвящена анализу процессов управления прибылью в коммерческом банке ОАО «Сбербанк России». Работа исследует понятие прибыли, методику ее анализа и организацию системы управления прибылью в банке. В работе дана оценка экономической эффективности предложенных мероприятий. В качестве теоретической основы исследования использованы научные работы отечественных и зарубежных авторов, изучающих проблемы управления прибылью коммерческих банков.

Введение

Глава 1. Теоретико-методологические основы управления прибылью в коммерческих банках

1.1. Понятие и анализ прибыли банка

1.2. Этапы управления прибылью банка

Глава 2. Практические особенности управления прибылью в ОАО «Сбербанк России»

2.1. Анализ прибыли банка

2.2. Особенности управления прибылью в банке

Глава 3. Совершенствование процесса управления прибылью в ОАО «Сбербанк»

3.1. Рекомендации по увеличению прибыли в банке

3.2. Оценка эффективности предлагаемых мероприятий

Заключение

Список использованных источников и литературы

Приложения

Фрагмент дипломной работы предоставлен для ознакомления.

Введение

Банки являются неотъемлемой частью нынешнего денежно-кредитного хозяйства. Деятельность данных институтов тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, они обслуживают интересы производителей, путем обеспечения связи в виде денежного потока промышленности и торговли. Кроме того, банки относятся к числу наиболее быстро и эффективно развивающихся рыночных структур в экономике. Несомненно, что условие доходности деятельности, в том числе и банковской - поддержание на должном уровне ликвидности и управление прибылью. Размер полученных банком прибыли или убытка несет в себе результаты всех его активных и пассивных операций. В этой связи изучение прибыли, ее составляющих, а также факторов, влияющих на ее динамику, занимает одно из ключевых мест в финансовом анализе функционирования коммерческого банка.

Нынешний этап развития банковской системы можно охарактеризовать некоторой стабилизацией и умеренным развитием после ряда кризисов. Коммерческие банки осуществляют различные функции и вступают в сложные отношения между собой и другими субъектами экономики, осуществляя кредитные, расчетные, вкладные и иные операции. Кроме того, банковская деятельность подвергается многочисленным рискам, недооценка которых может привести к нарушениям в работе и банкротству кредитных организаций, нанесению убытка их клиентам и акционерам.

Одна из главных задач деятельности коммерческого банка - получение предельной прибыли при обеспечении устойчивого длительного функционирования и конкурентной позиции на рынке. Размер полученной банком прибыли или убытка в совокупности отражает в себе результаты всех его активных и пассивных операций. Следовательно, изучение прибыли, ее составляющих и факторов, влияющих на ее динамику, занимает одно из центральных мест в анализе деятельности коммерческого банка. Величина прибыли зависит главным образом от объема полученных доходов и суммы совершенных расходов.

Целью анализа банковской деятельности на предмет ее финансовых результатов является выявление резервов роста прибыли банка и с учетом этого формулирование советов руководству банка по проведению соответствующей политики в области соответствующих банковских операций.

Эффективное управление прибылью - система регулирования, позволяющая получить оптимальную для данных условий прибыль. Управление прибылью предполагает наличие постоянной оперативной информации о реальных доходах и расходах банка, затратах на оказание услуг каждого конкретного вида деятельности.

Целью выпускной квалификационной работы является анализ процессов управления прибылью в коммерческом банке ОАО «Сбербанк России» и разработка рекомендаций по ее повышению. Для достижения поставленной цели необходимо решение следующих задач:

- рассмотреть понятие прибыли и методику ее анализа;

- изучить организацию системы управления прибылью банка;

- провести анализ прибыли ОАО «Сбербанк России» в 2012-2014 гг.;

- рассмотреть особенности управления прибылью в ОАО «Сбербанк России»;

- предложить мероприятия по увеличению прибыли ОАО «Сбербанк России»;

- оценить экономическую эффективность предложенных мероприятий.

Объект исследования работы - коммерческий банк ОАО «Сбербанк России» в 2012-2014 гг.

Предмет исследования выпускной квалификационной работы - анализ ОАО «Сбербанк России» в 2012-2014 гг.

Теоретической базой исследования явились научные разработки отечественных и зарубежных авторов, которые исследуют проблемы управления прибылью коммерческих банков и повышения их доходности.

Нормативную базу выпускной квалификационной работы составили Федеральный закон «О банках и банковской деятельности», законодательные и нормативные акты Российской Федерации, Банка России, инструкции, регулирующие отношения в области банковского дела.

Методологическую основу выпускной квалификационной работы составили методы чтения финансовых отчетов, среди которых можно выделить: горизонтальный анализ, вертикальный анализ, трендовый анализ, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Информационной базой для проведения исследований прибыли коммерческого банка послужили внутренняя банковская документация и финансовая отчетность ОАО Сбербанк России в 2012-2014 гг.

Выпускная квалификационная работа по своей структуре состоит из введения, трех глав основной части, включающих шесть параграфов, заключения и списка использованных источников и литературы.

Глава 1. Теоретико-методологические основы управления прибылью в коммерческих банках

1.1. Понятие и анализ прибыли банка

Прибыль банка определяется как разность между полученными доходами и понесенными расходами.

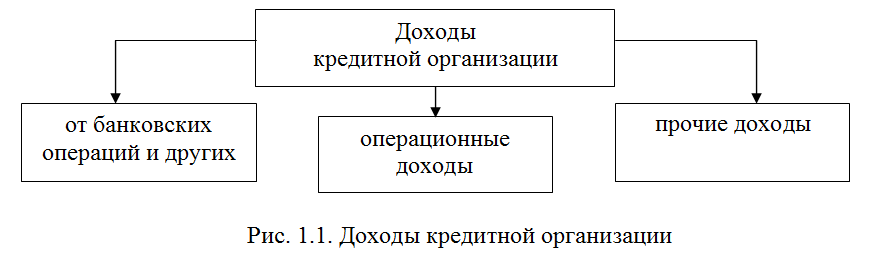

Доходы кредитной организации являются основой формирования прибыли и подразделяются на три группы (рис. 1.1).

Группа «От банковских операций и других сделок» включает процентные доходы и другие доходы от банковских операций и других сделок.

Группа «Операционные доходы» представлена доходами от операций с приобретенными и выпущенными ценными бумагами кроме процентов, дивидендов и переоценки; доходами от участия в капитале других организаций; положительной переоценкой ценных бумаг, средств в иностранной валюте, драгоценных металлов; доходами от применения встроенных производных инструментов; другими операционными доходами в виде доходов от производных финансовых инструментов; комиссионными вознаграждениями за проведение операций с валютными ценностями, от оказания посреднических услуг по брокерским и аналогичным договорам и пр.

В мировой банковской практике для оценки уровня прибыли банка используются следующие коэффициенты (таблица 1.1).

1.2. Этапы управления прибылью банка

Важной составной частью банковского менеджмента является управление прибылью, которая является внутренним источником развития коммерческого банка. Целью такого управления является максимизация прибыли при допустимом уровне рисков и обеспечении ликвидности баланса банка. На практике выделяются следующие основные блоки управления прибылью коммерческого банка (рис. 1.6):

- определение подразделений банка, участвующих в процессе управления прибылью;

- планирование доходов, расходов и прибыли банка;

- применение способов оценки уровня прибыльности банковской деятельности;

- определение методов текущего регулирования прибыли (финансового результата).

Управление прибылью коммерческого банка осуществляется как на уровне банка в целом (высший уровень), так и на уровне отдельных направлений деятельности банка, конкретных банковских продуктов, отдельных рабочих мест, взаимоотношений с клиентом (микроуровень).

2.2. Особенности управления прибылью в банке

Рассмотрим организацию процесса управления прибылью в ОАО «Сбербанк России».

ОАО «Сбербанк России» является юридическим лицом и со своими филиалами (территориальные банки и отделения) и их внутренними структурными подразделениями составляет единую систему Сбербанка России.

В управлении прибылью ОАО «Сбербанк РФ» принимают участие различные его подразделения: руководящие органы, департаменты, управления, отделы.

К их числу относятся, во-первых, функциональные подразделения, т.е. управления и отделы, прямо участвующие в проведении активных и пассивных операций банка. В ОАО «Сбербанк РФ» такими подразделениями являются валютный отдел, отдел ценных бумаг, отдел пластиковых карточек, отдел валютного перевода, отдел расчетов и переводов, экономический отдел.

Следующим участником процесса управления прибылью в ОАО «Сбербанк России» является Сводное управление. Его функции были перечислены в параграфе 1.2 настоящей работы.

Не менее важным подразделением банка, участвующим в управлении прибылью, является бухгалтерия, которая обеспечивает аналитические службы и функциональных подразделений ОАО «Сбербанк России» необходимой и актуальной информацией.

Следует также выделить экономический отдел ОАО «Сбербанк России», в функции которого входит контроль за правильностью формирования и использования прибыли. Основные направления этого контроля включают:

- проверку соблюдения нормативных требований ЦБ РФ в отношении организации аналитического и синтетического учета доходов, расходов, формирования и использования прибыли;

- проверку соблюдения требований Министерства по налогам и сборам РФ по расчету налогооблагаемой базы;

- проверку правильности применяемых ставок налога и сроков перечисления налогов;

- проверку льгот, используемых банком при исчислении налогов;

- проверку использования прибыли.

Проведение факторного анализа прибыли позволяет детализировать причины ее изменения, а на этой основе конкретизировать принятие управленческих решений. Он применяется для выявления основного фактора изменения показателя прибыльности. Для этой цели может использоваться, например, метод подстановки, позволяющий выявить, с каким элементом числителя или знаменателя коэффициента связана в основном положительная или отрицательная тенденция его изменения.

Рассмотрим практику применения данного метода для анализа формирования прибыли в ОАО «Сбербанк России» для дальнейшего совершенствования процессом ее управления, то есть для формирования управленческих решений по использованию факторов (доходов и расходов), под влиянием которых складывается величина прибыли банка.

Глава 3. Совершенствование процесса управления прибылью в ОАО «Сбербанк»

3.1. Рекомендации по увеличению прибыли в банке

Банковское кредитование традиционно выступает основным видом доходных банковских продуктов. Неслучайно именно с ним международные и национальные органы банковского регулирования связывают такое существенное направление оценки уровня финансовой устойчивости кредитных организаций, как качество их активов.

Профессор Е.Ф. Жуков считает, что «активные операции обеспечивают доходность и ликвидность банка, т. е. позволяют достичь две главные цели деятельности коммерческих банков». С.Н. Кабушкин отмечает, что «кредитные операции, приносящие при грамотном управлении ими значительный доход, занимают в банковском деле особое место». Профессор Е. С. Стоянова подчеркивает особую значимость доходных банковских активов в оценке качества активов кредитной организации в процессе управления ее финансовой устойчивостью.

Поэтому, на наш взгляд, одной из составляющих процесса управления прибылью в ОАО «Сбербанк России» должно стать управление активами кредитной организации. Правильно сформированная и реализуемая кредитная политика позволяет достичь требуемого со стороны регулятора и собственника уровня качества активов, что способствует укреплению рентабельности активов, банковской ликвидности и платежеспособности. Таким образом, кредитный портфель по праву выступает значимым объектом финансового управления ОАО «Сбербанк России».

Разработаем алгоритм формирования и реализации политики управления кредитным портфелем банка с учетом специфики организации и регулирования деятельности кредитных организаций (рис. 3.1).

На первом этапе «Постановка цели и вытекающих из нее задач формирования и реализации политики управления кредитным портфелем банка» определяется цель - формирование эффективной политики управления кредитным портфелем банка, позволяющей обеспечить согласование интересов всех субъектов управления (Центрального банка РФ как уполномоченный государством орган по отношению к кредитной организации, собственников кредитной организации, менеджеров всех звеньев) и клиентов.

К вытекающим из нее задачам можно отнести:

- проведение анализа фактических показателей оценки состояния кредитного портфеля;

- планирование показателей оценки состояния кредитного портфеля;

- разработка и реализация мер по достижению плановых показателей оценки состояния кредитного портфеля;

- оценка достигнутых результатов и при необходимости корректировка целей и/или мер по достижению плановых показателей.

На втором этапе «Анализ фактических показателей оценки состояния кредитного портфеля» проводится анализ достигнутых значений финансовых показателей оценки качества активов (табл. 3.1).

Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт.

Контакты: Telegram / WhatsApp / ВКонтакте / Т. 7-988-027-88-34.