Готовит новый флоатер холдинг Металлоинвест: выпуск серии 001Р-08 на 10 млрд руб. сроком 2,5 года, квартальный купон с привязкой к ключевой ставке, КС. Выходил в ноябре 2023 года предыдущий выпуск. Немного цифр из отчетности и оценки далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ХК Металлоинвест

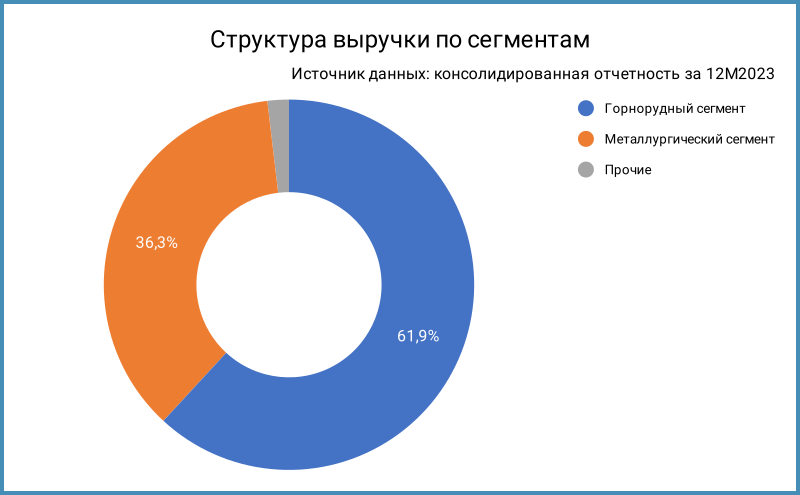

Металлоинвест производит и поставляет сталь и железнорудную продукцию, лидирует на международном рынке товарного горячебрикетированного железа. Отчетность консолидирует 5 компаний. Генерирует 61,9% выручки горнорудный сегмент, если исключить межсегментную реализацию. Компания попала в блокирующий санкционный список США весной 2023 года.

Отдельные цифры из консолидированной отчетности за 2023 год в сравнении с 2022 годом и рейтингового отчета АКРА, рассчитал EBITDA без учета корректировок компании:

- Снизились выручка и себестоимость: -13,6% и -9,9%. Сократили на 25,5% административные и коммерческие расходы, что дало нарастить на 4,3% операционную прибыль

- Выросли на 62,1% финансовые расходы: сказался рост платежей по валютному долгу из-за ослабления рубля

- Упала на 35,6% чистая прибыль: принесла -29,7 млрд руб. за 2023 год курсовая разница по выданным кредитам и займам. Рубль занимает 50,2% в структуре долга, остальное приходится на валютную часть

- Рост EBITDA: +5,1%. Выглядит слабо среднегодовой показатель за 3 года: -0,9%. Появились корректировки расчета EBITDA, которые связаны с благотворительностью и резервами на форс-мажор, в отчетности

- Подтянулась до 38% рентабельность по EBITDA

- Увеличился на 26,2% долг и на 38,6% чистый долг: сократились остатки на счетах

- Выросла долговая нагрузка: увеличилось с 1,3 до 1,7 соотношение чистый долг/EBITDA

- Отметила снижение коэффициента покрытия процентных платежей АКРА: с 10,1 до 7,2 по оценке агентства. Это может отразиться на рейтинге в будущем, если цифра останется ниже 10

Кредитные рейтинги: AAA(RU) от АКРА и AAA.ru от НКР со стабильным прогнозом.

Облигации на МосБирже: ХК Металлоинвест

На бирже торгуются 12 выпусков: 6 в рублях, 5 в юанях и 1 замещающая в долларах США. Общая сумма: 127,1 млрд руб. по курсу Банка России на 21 июня. МЕТАЛИН1P4 и МЕТАЛИН1P6 – флоатеры с привязкой к КС.

Распределился относительно равномерно долг на период с 2025 по 2028 год. Зависит от курса валютная часть: может увеличиться объем погашений. Поставил новый выпуск на 2027 год: срок 2,5 года, техническое размещение 5 июля.

Кредитные спреды: ХК Металлоинвест

Средний кредитный спред: 117 бп за 6 месяцев и 163 бп по итогам торгов 20 июня. Торгуются ближе к рейтинговой группе ruAA бумаги компании. МЕТАЛИНБ10 менее ликвидный: логичны колебания спреда.

Добавил для сравнения ГМК Норильский никель с рейтингами ruAAA от Эксперт РА и AAA.ru от НКР. Немного 'уже средние спреды за 6 месяцев и уровень закрытия по выпуску НорНикБ1Р2.

Близко по премии к КС торгуются свежие выпуски флоатеров МЕТАЛИН1P6 и НорНикБ1P7. Выходил с большим купоном Норникель: КС + 1,3% против КС + 1,2% у МЕТАЛИН1P6. Не учитываю МЕТАЛИН1P4 из-за низкой ликвидности.

Итоги

Собирают книгу по выпуску 001Р-08 на 10 млрд руб. и 2,5 года 28 июня. Техническое размещение 5 июля.

Начальный ориентир квартального купона: КС + 120 бп, на уровне старого МЕТАЛИН1P6. Значение в рынке, не видно премии. Был выше купон у Норникеля, бумага ушла выше номинала. Все больше флоатеров к КС с ежемесячной выплатой купона, но выбрал квартальный Металлоинвест. Это не добавит популярности для розницы, логично смотреть на институционалов при таком объеме. Посмотрим, насколько долго спрос на флоатеры даст эмитентам выбирать комфортные параметры выпусков.

При частичном или полном цитировании ссылка на источник обязательна.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

LTM - last twelve months, расчет за 12 месяцев

Ссылки на материалы по терминам из публикации: