1. Выбирайте выгодные предложения

Сравните предложения от разных банков и выберите то, которое подходит под все ваши критерии. Помните:

— Долговая нагрузка не должна превышать 30% от вашего дохода

— Выбирайте предложения только от проверенных банков, которые давно находятся на рынке. Проверить банк на надёжность можно на сайте Банка России

2. Платите по кредитам вовремя

Просроченные платежи негативно влияют на кредитную историю — это досье заёмщика, которое хранит:

— Количество заявок на кредиты и решения по ним

— Все банки, в которые обращался заёмщик за кредитом

— Количество своевременных или просроченных платежей

Чем хуже кредитная история, тем не выгоднее условия по будущему кредиту: короче срок, выше проценты. Такой кредит только увеличит финансовую нагрузку и вносить платежи станет всё сложнее. Поэтому старайтесь вносить платежи по кредитам в срок, а еще лучше за 2-3 дня до обозначенного срока.

2. Считайте расходы

Банальный, но рабочий совет. Найдите свой способ подсчёта расходов: мобильном приложении, отдельной тетрадке или электронной таблице — в интернете можно готовые шаблоны личного и семейного бюджета.

Сделайте подсчет расходов приятным — заварите чай, включите ненавязчивую музыку. Так вы постепенно привыкнете к этому процессу и перестанете воспринимать его как занудное домашнее задание.

3. Рефинансирование кредита или кредитные каникулы

Если вы понимаете, что не тянете кредит — обратитесь в банк или к кредитному менеджеру и попросите пересмотреть условия кредита. Он может помочь изменить сумму платежа, проценты и сроки.

В некоторых ситуациях банк по закону обязан предоставить вам отсрочку до 6 месяцев. Для потребительских кредитов — это кредитные каникулы, а для ипотеки — ипотечные.

4. Оцените свои финансовые возможности

Ежемесячные платежи по всем кредитам не должны превышать 30% от вашего дохода. Если же 30% и больше — обратитесь в банк за реструктуризацией кредита или кредитными каникулами и оптимизируйте свои расходы.

Если вы планируете взять крупный кредит (например, на покупку недвижимости или машины), можно 3-4 месяца «порепетировать» — откладывать столько денег, сколько будет составлять будущий платёж по ипотеке. Так вам будет проще перераспределить свои расходы и доходы.

5. Досрочное погашение кредита

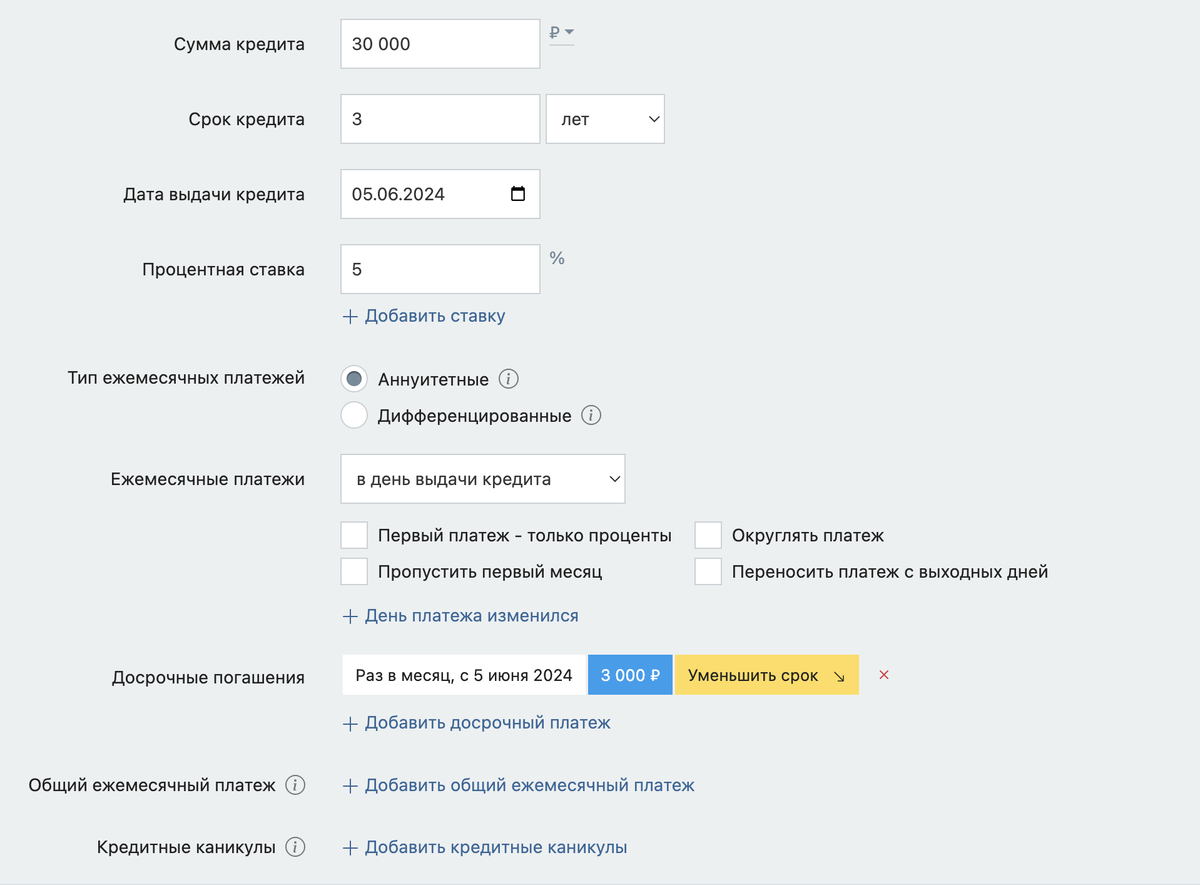

Кредит можно погашать небольшими суммами — до 10 тысяч рублей. Если делать это регулярно, вы существенно сократите срок кредита и сможете закрыть его раньше. Например, если брать кредит на сумму 30 тысяч рублей под 5% годовых на 3 года и регулярно вносить 3 тысячи рублей счёт уменьшения срока, то его фактический срок составит всего 8 месяцев.

6. Погасили кредит — возьмите справку

Бывает, что заёмщики погашают кредит полностью, но забывают расторгнуть кредитный договор. Из-за этого могут начисляться пени или штрафы. Рассчитались по кредиту — возьмите справку в банке или через приложение.

Похожее:

— Кредитный вопрос стоит ли брать сейчас ипотеку и как оставаться спокойным

— Популярные вопросы о Льготной ипотеке со ставкой 8% годовых

— Как получить пособие по безработице

— Какие есть льготы на недвижимость для пенсионеров в 2024 году?

— 7 золотых привычек финансовой грамотности