Добрый день, Инвестсообщество!

На предыдущей неделе я пополнил свой дивидендный портфель с зарплаты и сделал покупки. Знаете, пополнение портфеля уже не стало сильно влиять на пропорции позиций.

В месяц я стал приносить на рынок всего 1% от портфеля. С учётом бычьего рынка и двухзначных дивидендных доходностей этот процент просто размывается в бурном росте портфеля.

Возвращаемся к основной теме статьи и смотрим, что можно прикупить на этой неделе, чтобы получать хорошие дивиденды и желательно с минимальным риском.

И прежде чем мы начнём, я попрошу вас поставить лайк статье - это помогает развивать канал. Это две секунды вашего времени и моя безмерная благодарность! Спасибо!

ДЛИННЫЕ ОБЛИГАЦИИ

Это не самая лучшая идея сейчас. Да, я считал её самой лучшей, но всё меняется и сейчас ЦБ даёт явные намёки, что ключевая ставка будет ещё долго высокой.

Это стоило ожидать, но я думал, что мы увидим около 12% ключевую ставку к концу 2024 года. Теперь всё выглядит так, что вероятно 12% мы увидим к середине 2025 года и тогда идея хоть и рабочая, но принесёт достаточно посредственную доходность.

Если вы хотите в ней участвовать, то вам нужно ответить себе на вопрос: Какую инфляцию в ждёте в ближайшие 3 года?

Если высокую, то на этой идее вы только сохраните деньги, но вряд ли заработаете.

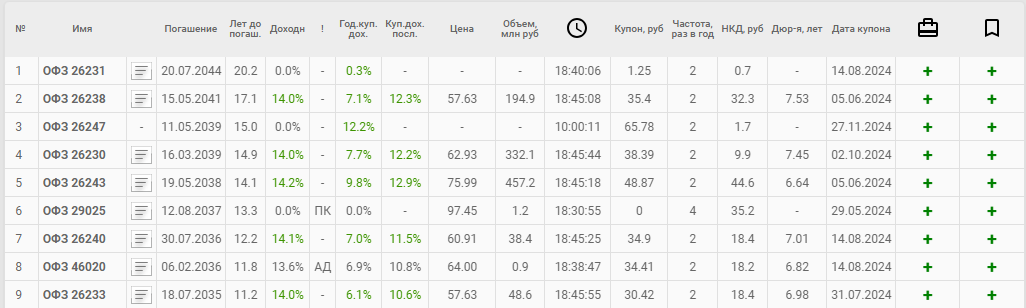

Посмотрим, что предлагает нам рынок:

Как видите, мы стабильно показываем выше 14% годовую доходность - это историческая средняя по индексу Московской биржи. Это много для облигаций, но не факт, что много в период высокой инфляции.

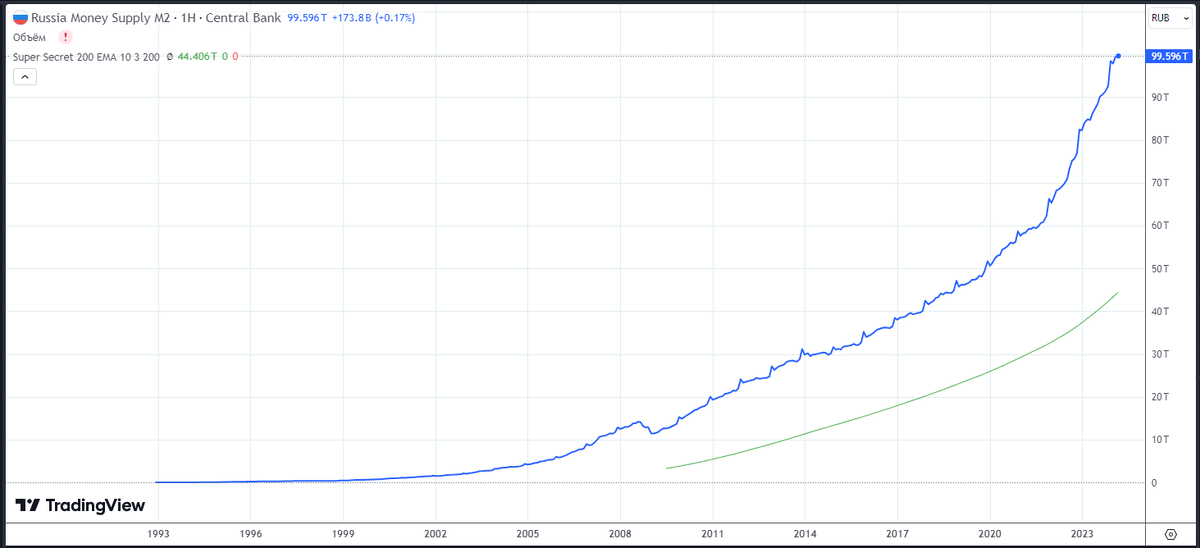

А теперь посмотрите на Денежную массу М2 (если коротко, то это насыщенность экономики деньгами, но это грубое определение).

Видите какой сильный рост. Одна из причин инфляции. А с учётом закрытой экономики и ограниченного доступа к вариантам инвестиций (Российский рынок, недвижимость и депозиты) часть этих денег попрёт на рынок и вероятно именно в акции.

Это я к тому, что фиксируя 14% доходность по ОФЗ, мы можем увидеть большой рост именно в акциях (25%+). Тем более до 2022 года денежная масса росла синхронно с капитализацией фондового рынка, а теперь разрыв между ними всё более существенен. Если рынок начнёт догонять денежную массу, то это будет +30-35%.

Я не сливаю идею. Она рабочая! И у меня около 15% портфеля в этой идее, но я хочу вас предостеречь, чтобы вы взвесили все за и против и определились с объёмом позиции.

ДивПортфель:

На момент статьи у меня 14,5% и пока я не добираю, но обязательно буду когда ситуация прояснится. А пока буду растить лося по позиции.

ЛУКОЙЛ

Прошла дивидендная отсечка по компании и можно добрать позицию, хотя для меня дорого, но по фундаменталу очень дёшево.

Лукойл хорошо закрывает дивидендные гэпы и возможно стоит поучаствовать здесь спекулятивно и если не жадничать до конца, можно легко забрать 5-6% в течении месяца.

Явно, Лукойл дешевле не будет. Конечно, если не будет каких-то потрясений.

Про EV/EBITDA я уже писал много раз (сейчас 1.9, а историческая 3.2-5.0), а теперь хочу вам показать чистую рентабельность - это сколько остаётся чистой прибыли с выручки компании.

У компании очень высокая рентабельность относительно её истории. А теперь посмотрим рентабельность на капитал

Смотрите на это под углом не компании, а просто объёма денег(это тоже не совсем корректно, но помогает при беглом анализе).

Допустим у Вас 1 миллион рублей. Компания за год на эту сумму приносит 18.1% и при этом вы несёте все риски компании. Или взять облигацию с плавающей ставкой: ключ + 2%, что будет равносильно той же доходности, но с меньшим риском.

Такое сравнение можно использовать только на коротком промежутке времени (около года), если вы будете вносить эту сумму больше чем на 3 года, то компания предпочтительнее и там масса аспектов почему, но не будем в этот раз останавливаться.

Расскажу вам об этом как-нибудь. Так что подписывайся! :))

ДивПортфель:

У меня 3.74% от портфеля. Мало для такой компании, но я не хочу добирать по таким ценам, хотя фундаментально это хороший вариант.

Вероятно, в понедельник на спекулятивном портфеле начну отыгрывать закрытие гэпа.

SBMM

Фонд денежного рынка или проще говоря кэш почти под ключевую ставку. На самом деле нормальных фондов 3-4. И не обязательно покупать именно Сберовский.

Я купил на этой неделе фонд денежного рынка. Дело в том, что моё пополнение в месяц на 1% не позволяет формировать хорошие позиции. Позиция меньше 3% от портфеля почти никак не влияет на общие результаты портфеля.

По этому я формирую позицию кэша (в фонде) для увеличения ликвидности в портфеле, чтобы я мог оперативно что-нибудь набрать в объёме 3%+.

Есть конечно более интересные варианты, чем фонды денежного рынка. Например, корпоративные облигации с плавающей ставкой или просто короткие с фиксированной. Примеров много, просто зайдите на Смартлаб.

ДивПортфель:

У меня 4.22% от портфеля. Думаю остановлюсь на 5%, с учётом, что я буду закрывать некоторые позиции в этом дивидендном сезоне, то и свободных денег будет предостаточно.

РОСНЕФТЬ

Технически у Роснефти почти тоже самое, что в Лукойле по фундаменталу. Она конечно уступает по рентабельности на 2-3%, но тут перспектив роста больше и с меньшим риском.

Идея прям долгосрочная и надёжная самое то в дивидендный портфель. Я не буду останавливаться долго на Роснефти. У меня на канале вышел большой обзор компании, советую почитать. Ссылка будет внизу.

ВМЕСТО ВЫВОДА

Копите кэш друзья, ведь осенью будет много возможностей пополнить дивидендный портфель. А сейчас в преддверии дивидендных выплат переплачивать по большинству позиций не самая разумная идея.

Ещё кое что хочу вам показать:

Верхние позиции не интересны, я их формировал в 2022 года, там любой был успешен.

Я вам говорил, что сейчас время растущих акций, а так же второго-третьего эшелона. Посмотрите на Делимобиль (DELI), Астру (ASTR), Лента (LENT) все эти позиции сформированы 1-1,5 месяца и хорошо плюсуют.

Так как, кроме Ленты это не дивидендные истории, а Лента не моя идея и я взял чуть-чуть, то на общий результат портфеля не влияет. Но показывает явный интерес рынка на акции растущих компаний.

Присмотритесь к своей дивидендной стратегии и может быть стоит её разбавить растущими акциями процентов на 5%-10%. Вы сможете за пару лет собрать там высокую доходность и снова уйти обратно в дивидендные.

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!