Добрый день, Инвестсообщество!

Лукойл открыл дивидендный сезон и теперь большинство акций будут подрастать к своим дивидендным выплатам. Через 2-3 недели мы увидим на рынке деньги от Лукойла и новый виток роста.

Но не все дивидендные истории хороши и покупка некоторых из них может принести разочарование, а главное убытки. Конечно, вы по ним тоже получите высокие дивиденды в этом году, а что будет дальше?

По этому предлагаю рассмотреть те компании, купив которые в дивидендный портфель вы получите не только хорошие дивиденды, но и большие риски в будущем, что может привести к потере капитала.

Я попрошу вас поставить лайк статье - это помогает продвигать здоровый подход к инвестициям, а так же каналу развиваться. Спасибо!

ОПАСНЫЕ ДИВИДЕНДНЫЕ ИДЕИ

МТС

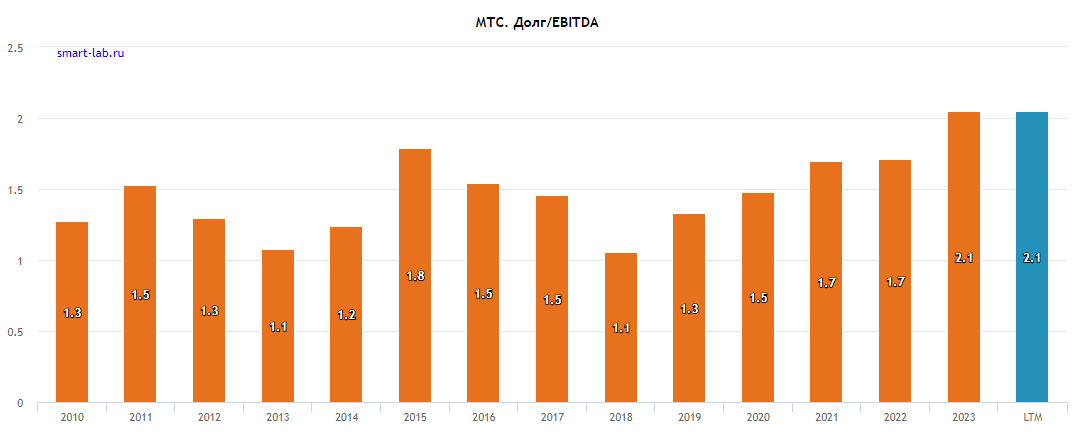

Начнём не с самой опасной идеи, но долговая нагрузка и отрицательный баланс это повод задуматься об инвестициях в компанию.

Несмотря на рост выручки: бурное развитие рекламного бизнеса и МТС банка. Соотношение долга к EBITDA меняется в худшую сторону (но пока не критично).

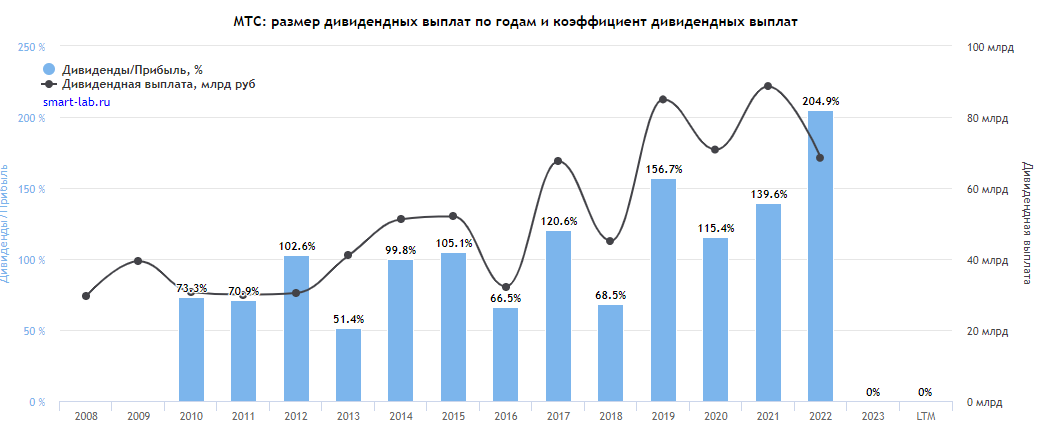

Ещё тревожный знак это объём выплат.

Компания платит дивидендов больше, чем зарабатывает, что и загоняет её в большую закредитованность. Посмотрите на % на столбиках.

И ещё важный момент - это сезонность компании (полгода растёт, полгода падает). Покупая сейчас, вы конечно получите свои 11.35% дивидендной доходности, но затем вероятно сходите вниз на 15-25%.

Синяя линия это снижение котировок на 28.5% после выплаты дивидендов в 2023 году. Если ключевая ставка останется в пределах 12-14% до конца 2024 года (а это очень высокая вероятность), то мы опять увидим в декабре около 250-260 рублей за акцию.

Лучший вариант покупать МТС это в декабре-январе. Там будет уже понятно, как отработала компания год и приблизительные дивиденды.

В защиту компании стоит отметить профессионализм менеджмента, который умеет работать с высокой долговой нагрузкой. А острая потребность мажоритария в деньгах (АФК Система) не оставляет шанса не платить.

К тому же эта история повторяется из года в год. А МТС продолжает платить...

Что у меня...

Я набрал в декабре приличную позицию и МТС у меня занимает 9.86% от портфеля. Но это не та компания, которую стоит купить и забыть. Перед дивидендами я буду срезать позицию минимум на половину, а может даже больше.

СЕВЕРСТАЛЬ

Это классная компания для дивидендного портфеля, но не по таким ценам как сейчас. Это цикличная компания, которую надо подбирать в дивидендный портфель на низах цикла, а сейчас же далеко не дно.

Ещё примечательный момент - это дивидендная доходность с которой обычно торговалась компания.

Посмотрите на чёрную кривую. Историческая дивидендная доходность Северстали 10-15% годовых и это при любой ставке. (К примеру, в 2019 средняя 6-7%).

В этом году прогнозная дивидендная доходность 17.2% годовых, что почти соответствует средним историческим показателям, а это выше чем у многих других компаний - поэтому наблюдаем разгон котировок

Основная проблема в том, что тут дивиденды за предыдущий год, когда они не выплачивались, если убрать это разовую выплату, то мы можем ожидать около 139 рублей на акцию, что при нынешней цене всего 7.2%.

В Северстали не будет бурного роста выручки и ждать сильного развития бизнеса тоже не стоит, хотя они и проводят сейчас сделки по поглощению.

Получив высокие дивиденды, вы вряд ли затем захотите получать 7%, когда Сбер, Роснефть и многие другие дают 10-11% годовых.

И вот три сценария в зависимости от ситуации, которые мы можем увидеть уже к началу 2025 года.

Я бы даже посоветовал вам крепко задуматься о выходе из компании на исторических хаях и возвращению к ней в 2025 году.

Что у меня...

Северстали у меня 3.3% от портфеля. Я крепко задумался о выходе из компании, так как она сильно переоценена. Может зафиксировать свои 91% профита по позиции и перезайти позже.

СОВКОМФЛОТ

Бенефициар того, что сейчас происходит. Ставки на фрахт на высоких уровнях и компания очень хорошо, даже неприлично много зарабатывает. Причём выручка в валюте.

Проблема в том, что этот эффект на 2-3 года и половина уже прошла. Возможно из-за развала мира на экономические зоны высокие цены на транспортировку сохранятся чуть дольше, но покупая такую компанию надо постоянно "держать руку на пульсе".

Посмотрите, как сильно выросла чистая прибыль. Здорово, если у вас получилось в этом поучаствовать, но сейчас это чревато высокими рисками отката.

Не забывайте, что санкционное давление нарастает, но теперь оно имеет точечный характер. Подгадить Новатэку у них получилось, может в какой-нибудь момент не повезёт Совкомфлоту.

В любом случае, компанию у которой цикл находится в верхней части не покупают. Нужно покупать внизу цикла.

Я жду возвращения компании в район 90 рублей за акцию, после того как всё наладится. Даже если мир будет поделен на регионы, всё равно цены на транспортировку должны стабилизироваться.

Отчасти высокая чистая прибыль связана со снижением долговой нагрузки из-за продажи танкеров, но в целом это не так существенно влияет, как цена на транспортировку.

Что у меня...

Я не держу Совкомфлот в портфеле. Их выручка выглядит слишком неустойчиво и есть значительные риски её снижения.

СУРГУТНЕФТЕГАЗ

Кратко описать дивидендную историю компании можно так: "То густо, то пусто.". И всё дело в их кубышке, сам операционный бизнес более-менее стабильный и существенного роста там ждать не стоит.

В долгосрочной перспективе рубль будет слабеть это и так понятно, но ждать существенного ослабления не стоит. Вероятно, будет плавное ослабление.

В этом году мы получим 12-12,5 рублей на акцию, а вот дальше опять вопросы... При стабильном курсе и хороших ценах на нефть прогнозируемые дивиденды будут в районе 6-7 рублей. Не стоит забывать и про финансовые доходы - проценты с кубышки.

Из всех опасных идей это самая безопасная. Если взять среднюю доходность за 8 лет, то она будет на уровне 8.23%. (сейчас кажется мало, но исторически рынок даёт 7-9%).

Что у меня...

Сургутнефтегаз я отрабатываю спекулятивно и планирую выйти из него ближе к дивидендам, а сейчас у меня 4.4%.

ВМЕСТО ВЫВОДА

Как видите, в этих идеях очень много риска. Да, вы сейчас сможете получить хорошие дивиденды, но что потом? Их можно держать в портфеле, но время покупать уже прошло.

Друзья, что вы думаете об этих дивидендных идеях?

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!