Добрый день, Инвестсообщество!

При таких ценах на нефть и курсе доллара выше 90 нефтяные компании чувствуют себя хорошо. Многие уже торгуются по справедливой цене. Лукойл возможно и фаворит в нефтянке, но он переписывает исторические хаи, да и апсайд там явно остался небольшой.

Здесь я предлагаю рассмотреть Роснефть. При беглом анализе она выглядит менее рискованным вложением и лучше подходит на долгосрок.

Разбираем в традиционном варианте. На момент начала статьи я не знаю к какому заключению приведёт разбор. Может и не стоит покупать по таким ценам, но я слежу за рынком и много читаю о компании, по этому Роснефть меня привлекла для более детального изучения.

Я попрошу вас поставить лайк статье - это помогает развивать канал и мотивирует меня делать качественный по мере моих возможностей контент. Заранее, спасибо!

ЧТО В ЦЕЛОМ ПО НЕФТЯНОМУ СЕКТОРУ

Начнём с того, что происходит с рынком нефти. Гадать тут бессмысленно и мы не сможем спрогнозировать сколько будет стоит бочка нефти. Лишь широкими мазками и да на горизонте около года.

Рынок опутан картелем ОПЕК+, который в достаточной мере влияет на ценообразование. В противовес есть те, кто не состоит в картеле, пытаясь постоянно наращивать добычу нефти.

Здесь в основном политический аспект, так как на нефти завязаны госбюджеты многих стран и никому не нужны потрясения. Всех интересует нормальная цена без сильных колебаний.

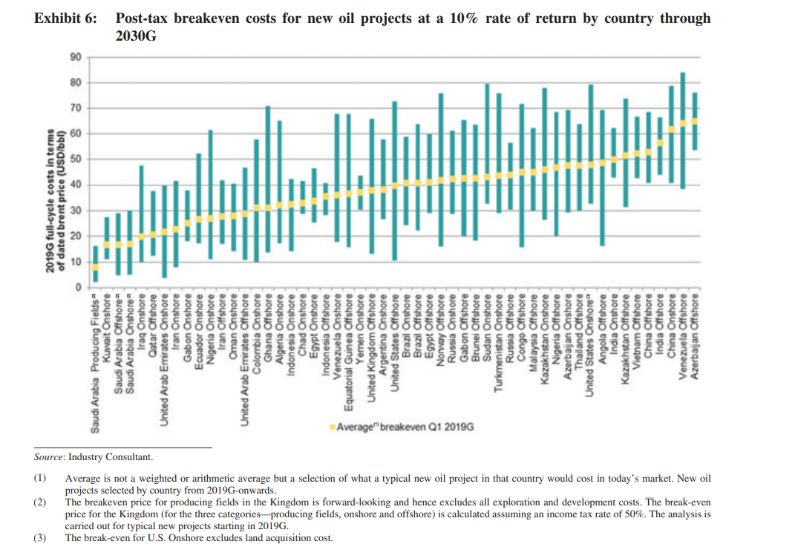

В среднем себестоимость добычи нефти не превышает 40 баксов за бочку. Основная часть разницы между себестоимостью и стоимостью на рынке, как раз идёт в госбюджеты.

Теперь посмотрим, что с ценой на нефть и сначала в долларах:

Судя по разным заявления, большинство стран устраивает цена на нефть в диапазоне 75 - 90 баксов за бочку. Так насыщаются госбюджеты, а экономика "не глохнет" из-за дорогих энергоресурсов.

Нам же людям живущим в рублевой зоне интереснее сколько получают компании в рублях. Понятно, что часть валютной выручки они могут не продавать и оставлять на внешнем контуре (за рубежом) сохраняя валюту, но пока экспортеров обязали продавать 80% от выручки.

Здесь ценовой коридор строить бессмысленно: влияют не только цены, но и курс рубля. Главное, что бочка выше 6000 рублей. Тогда мы можем рассчитывать на нормальные дивиденды.

Наш госбюджет свёрстан на рублёвой бочке в 6300. А значит есть все шансы, что Правительство РФ будет пытаться сохранять стоимость бочки выше 6300 (обваливая рубль или договариваясь на допсокращения в ОПЕК+).

Главный вывод по главе:

- Много предпосылок к тому, что с нефтяным рынком всё будет нормально.

- У нас хоть и не самая низкая себестоимость, но в целом конкурентно способны.

- Никто не застрахован от потрясений. Пока геополитическая обстановка накалённая, мы всегда можем увидеть всплески бешенной волатильности.

НАКОНЕЦ-ТО ОБЗОР САМОЙ РОСНЕФТИ

С рынком в целом понятно, что ничего не понятно.) Скорее всего будет боковик, а вот как себя чувствует Роснефть и сможет ли принести нам хорошие дивиденды давайте разбираться...

Добыча нефти стала припадать с 2020 года. Там был ковид и много нефти для полузатухших экономик было не нужно. Частичные проблемы с продажей в 2022-2024 тоже сказались на добыче.

Добавьте сюда, что у компании старые нефтерождения и они себя изживают. Именно по этому Роснефть развивает Восток Ойл. По этому прогнозная нефтедобыча достаточно высокая и это не предел, она будет расти и дальше, благодаря освоению новых месторождений.

По разным оценкам, Роснефть способна нарастить нефтедобычу на 40%. Это около 260 млн. тонн (Восток Ойл рулит).

Переработка нефти имеет высокую маржинальность в сравнении с её добычей. Конечно, строить новые нефтеперерабатывающие заводы с учётом санкций дорогое удовольствие, но даже такой объём делает своё дело.

Перерабатывая около 46% добываемой нефти Роснефть уже создаёт себе хорошую прибыль.

Про топливный демпфер в этот раз опустим, а то это будет не статья, а учебник. Главное, что надо знать эта выплата выше, чем в 2022 и 2023 годах, а значит это дополнительная копеечка в прибыль.

Роснефть становится крупным добытчиком газа:

Объём добычи газа будет расти и дальше вместе с развитием Восток Ойла, но пока газ относительно дешевый на мировых рынках - это не сильно влияет на прибыль, но в долгосрочной перспективе это бОльшой плюс.

А теперь смотрим на выручку:

Компания большая, а значит бурного роста бизнеса ожидать не стоит. Несмотря на развитие Восток Ойла - а это колоссальные капитальные затраты, мы не увидим тут удвоения или ракеты в цене - это стоит понимать при покупке компании.

А вот чистая прибыль "рванная" и по идее надо смотреть отдельно каждый год по структуре расходов (что сжирало прибыль):

Чистая прибыль может занижаться по разному. Например, вот

Роснефть к периоду высоких ключевых ставок подошла вообще без долгов, что помогает экономить на обслуживание долга. А это нынче дорогое удовольствие!

Лукойл пошёл дальше и накопил подушку и имеет на своих счетах 784 млрд. рублей на конец 2023 года.

И вот главный аргумент, почему я решил рассмотреть более детально Роснефть:

Исторически компания торгуется EV/EBITDA на уровне 4-5. А сейчас 2.1 и значит есть потенциал вырасти в двое, но для этого нужны катализаторы, которых по факту пока нет.

ДИВИДЕНДЫ РОСНЕФТИ

Большинство интересуют дивиденды и вот, как тут обстоят дела:

Компания даже не платит и 50% от чистой прибыли, а направляет чуть меньше. Если бы коэффициент дивиденд/прибыль был, как у Татнефти или Лукойла (70% и 55%), то она сразу бы переоценилась.

Ожидать здесь увеличения % выплаты от чистой прибыли бессмысленно, так что нас ждёт доходность на уровне 10.5% годовых.

С другой стороны, это добавляет маржу безопасности, так как компания выплачивает меньше 50% от чистой прибыли. А значит остаётся достаточно денег для развития.

Ещё в пользу стабильности выплат и невозможности ситуации а-ля Газпром это состав акционеров.

18.46% принадлежит Катарскому фонду и в нашем случае это страховка. Можно "кинуть" миноритариев, а вот крупный фонд другой страны нельзя. Слишком много будет последствий, ведь Катар один из участников ОПЕК+ и у нас ним нормальные отношения.

ЧТО ЕЩЁ ИНТЕРЕСНОГО

Роснефть очень интересно высасывает деньги из своих дочерних компаний через дебиторскую задолженность. Это позволяет брать бесплатные деньги с дочерних компаний, но в теории их надо будет когда-нибудь вернуть.

Например, Башнефть торгуется по цене 2400 рублей, а дебиторская задолженность чуть выше 4000 рублей.

Сокращение навязанное через Опек+ происходит тоже за счёт дочерних компаний.

ТЕХНИЧЕСКИЙ АНАЛИЗ РОСНЕФТИ

Роснефть долгое время держится в боковике в близи исторических хаёв и при этом EV/EBITDA всего 2.1.

Мы в любом случае увидим рост к дивидендным выплатам, а дальше всё будет зависеть только от отчётов компании.

Уровень 600 достаточно сильный, но я надеюсь, что мы сходим в район 570 рублей после дивидендной отсечки.

ВМЕСТО ВЫВОДА

Среди нефтяников Роснефть выглядит более крепкой относительно фундаментала.

Отсутствие долга( как и накопленного кэша) выкидывает из уравнения процентные ставки, а значит "гуляния" прибыли из-за финансовых доходов\расходов не будет.

Восток Ойл перспективный проект, который позволит нарастить добычу нефти.

И вот в целом всё вроде хорошо. Но кроме перспектив увеличения добычи нефти, которая может легко сдвигаться вправо из-за проблем с оборудованием, я ничего для роста не нашёл.

Получается это компания подходит для дивидендного портфеля в плане купил и забыл. Вероятно это станет третьей такой компанией в моём портфеле на ряду со Сбером и Транснефтью.

Надеюсь было интересно! Напишите свои мысли по Роснефти: держите, планируете покупать? И конечно ставьте лайк! )))

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!