На Московской Бирже обращаются несколько десятков выпусков так называемых инвестиционных облигаций. Основные эмитенты - Сбербанк и ВТБ.

Их суть заключается в следующем (процитирую себя из предыдущей статьи).

Для данных облигаций эмитент гарантирует:

Я время от времени инвестировал в такие облигации, но не для инвестиционного дохода, рассчитываемого от базового актива, а наоборот, в некоторых случаях, когда стоимость базового актива настолько сильно отличалась от пороговой и инвестиционный доход гарантировано был нулевым, в облигациях возникали проливы и можно было неплохо заработать на дисконте (до 30% годовых).

Что касается инвестиционного дохода, то в свое время я провел расчеты и пришел к неутешительным результатам:

Средняя инвестиционная доходность по таким облигациям очень невелика.

Статистика следующая по периодам.

ВТБ:

- 2018-2020 года - 1.48% годовых.

- 2021 год - 4.01% годовых.

Сбербанк:

- 2019 год - 7.29% годовых.

- 2020 год - 1.9% годовых.

- 2021 год - 3.09% годовых.

Да были отдельные выпуски, которые приносили двузначную доходность, например, Сбербанк-ИОС-MOEX_RX-18m-001Р-99R, со сроком обращения 550 дней, базовый актив - акции Московской биржи, доходность 24.97% годовых.

Но так как на момент покупки облигации сложно угадать, какой актив выстрелит, то правильней оценивать результативность таких облигаций по всему пулу.

Для меня так и остается загадкой, кто так активно покупает эти инвестиционные облигации. Ведь они продолжают появляться на рынке.

Более того, эмитенты выпускают облигации с такими невероятными условиями, что инвестор никогда не получит инвестиционного дохода при покупке во время размещения.

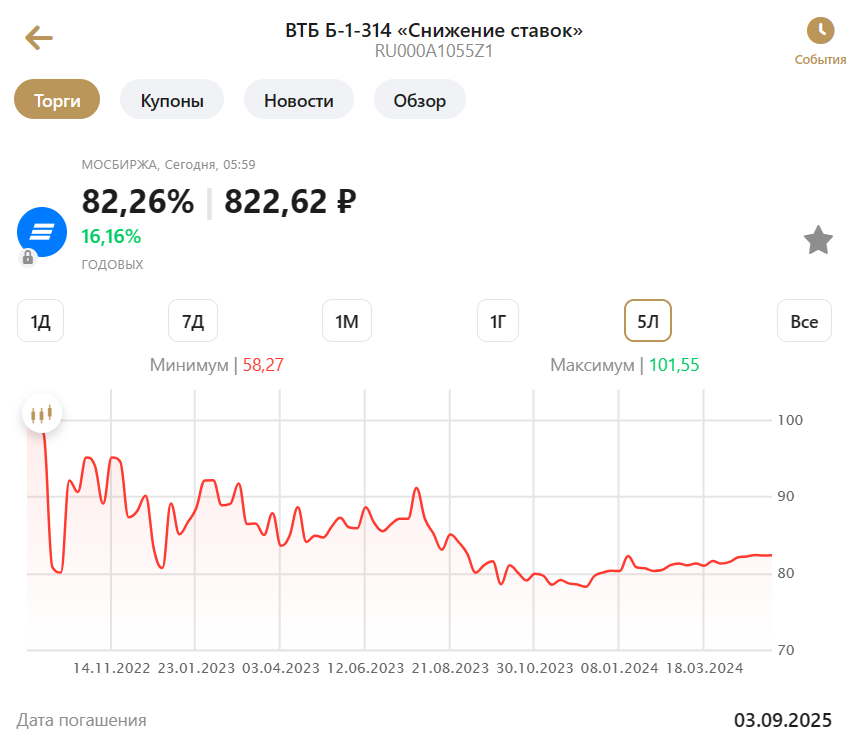

Вот типичный пример таких облигаций от ВТБ.

ВТБ Б-1-314 «Снижение ставок»

Облигация была выпущена осенью 2022 года и инвестиционный доход по ней рассчитывается в зависимости от поведения ставки RUONIA. В то время ключевая ставка была 7.5%, а значит RUONIA близка к ней.

Как же рассчитывается дополнительный доход по этой облигации?

Выдержка из "Условий эмиссии и обращения".

Рефересный актив это и есть ставка RUONIA.

Из этих формул следует, что дополнительный доход по облигациям будет выплачиваться, если ставка RUONIA снизится ниже 4%.

Даже смешно такое читать. Событие практически нереальное. Но ВТБ кому-то продал такие облигации, видимо заманив ставкой первого купона в 9% годовых. Не удивительно, что эти облигации сразу же стали торговаться ниже номинала.

И таких заранее убыточных облигаций от ВТБ на рынке предостаточно.

Здесь инвесторам в январе 2023 года впаривали ожидания на снижение RUONIA ниже 4.25%.

Здесь инвесторам также впаривали ожидания на снижение RUONIA ниже 4.25%.

Еще похожие облигации

Кто были покупатели этих заранее убыточных облигаций???

Видимо на российском рынке достаточно доверчивых Буратин, а ушлые банки, вроде ВТБ, этим пользуются.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: