В этом обзоре мы рассмотрим перспективы угольной промышленности. Уголь можно разделить на металлургический (коксующиеся) и энергетический (каменный). Металлургические сорта угля используются для производства высококачественного кокса. Кокс применяется для выплавки стали, а значит, цена и спрос на металлургический уголь коррелирует с ценой и спросом на сталь.

Каменный уголь используется для производства электроэнергии, тепла и других энергетических целей.

На энергетические цели используется больше половины всего добываемого угля, для металлургии примерно 25%, а остальное используют в химической промышленности. В ней применяются все видя угля.

При анализе угольных компаний необходимо учитывать, какие сорта угля они добывают, от этого зависит много факторов: транспортное плечо до потребителя, рентабельность, спрос и долгосрочные перспективы.

Если с металлургическим углем все довольно просто, цены и спрос на него также цикличен, как на сталь, то с энергетическим углем все несколько сложней. Поэтому этот обзор во многом будет посвящен угольной энергетике.

Энергетический уголь стоит на втором месте среди энергоресурсов, на первом нефть, на третьем газ. Угольная генерация имеет преимущества выраженные в высокой рентабельности и простоте использования. Электростанции на угле имеют низкую себестоимость производимой электроэнергии за счет дешевизны угля. Чтобы получить аналогичную рентабельность на атомных и гидроэлектростанциях, их необходимо строить очень большими, что могут себе позволить не многие страны в мире. Ветровым и солнечным электростанциям еще далеко до рентабельности классических источников энергии, пока электричество получаемое из ВИЭ кратно дороже. Самым явным конкурентом угольной генерации является газовая.

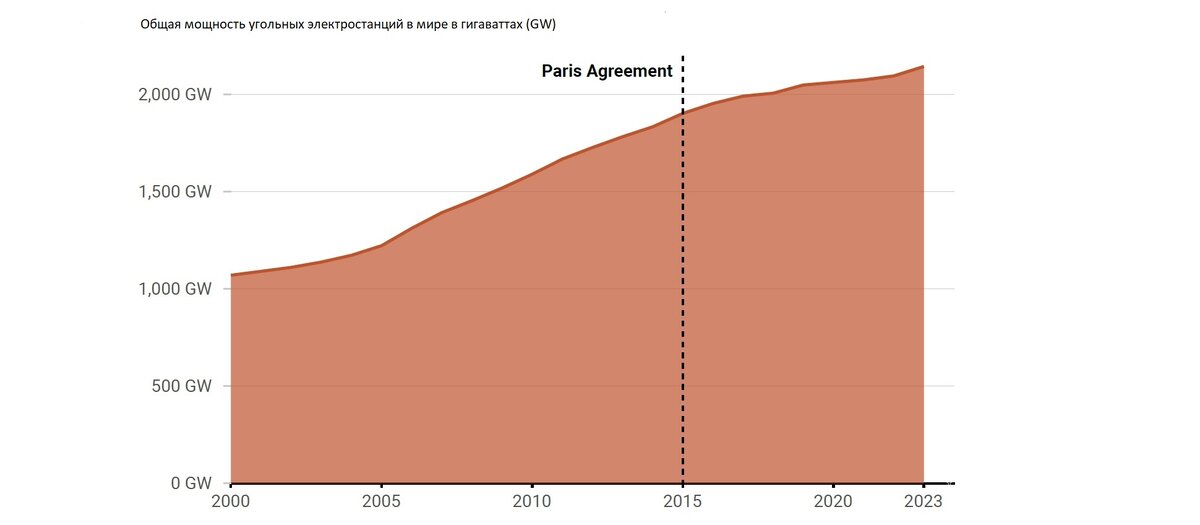

Газовые электростанции имеют более высокий КПД, их строительство обходится дешевле угольных. Однако для угольной электростанции или котельной достаточно, чтобы рядом была железная дорога, а газовой требуется газопровод или другой источник газа. Например, отдаленные нефтяные месторождения электрифицируются газовыми электростанциями, которые работают на попутном нефтяном газе (ПНГ). Газопроводы это дорогая инфраструктура, которая включает в себя не только трубу, но и компрессорные станции, газораспределительные пункты, газосборные емкости для хранения. Уголь же легко транспортировать, запасать и хранить навалом на открытой площадке. Не смотря на все эти плюсы, после Парижского соглашения по климату 2015 года почти все страны сократили разработку новых мощностей, работающих на угле (электричество+тепло), более половины стран с угольными электростанциями сократили или сохранили действующие угольные мощности на прежнем уровне. Важно, что сокращения были не по экономическим причинам, а в связи с требованиями по сокращению выброса парниковых газов для экологической безопасности планеты.

Однако, несмотря на многообещающую динамику по отказу от введения новых угольных электростанций, с 2015 года действующие мощности по производству электроэнергии на угле в мире выросли на 11% и достигли рекордно высокого уровня 2 130 ГВт.

В 2023 году мировой угольный парк вырос на 48,4 гигаватта (ГВт) или на 2%. Примерно две трети общемирового прироста связано с увеличением угольной генерации в Китае на 47.4 ГВт. Это вызвало довольно резкую риторику в адрес Китая и лично Председателя КНР Си Цзиньпин с обвинениями в нарушении обещаний «строго контролировать» угольные проекты.

Китай пока физически не может отказаться от угольной генерации. Согласно данным госслужбы статистики Китая, в 2022 году валовое потребление угля в стране достигло 4,8 млрд тонн, что составляет примерно 60% от общего валового потребления всех энергоносителей страны. В то время как процентное соотношение потребления нефти находится всего в районе 19%, природного газа — 8%. На долю прочих источников энергии остается 14%. Таким образом, уголь занимает лидирующее положение среди источников энергии в Китае.

За пределами Китая угольная генерация в 2023 году впервые с 2019 года продемонстрировала небольшой рост на 4,7 ГВт., за счет новых проектов в Индии и Индонезии и максимального снижения объемов вывода угольной генерации из эксплуатации, более чем за десятилетие.

Китай занимает первое место в мире не только по количеству новых угольных электростанций, но и тем, которые еще планируются к постройке. Объем планируемых к вводу угольных мощностей на разной стадии в Китае и остальном мире представлен в диаграмме 4.

Китай нам интересен больше остальных стран прежде всего потому, что он является основным внешнеэкономическим партнером для российских угольных компаний.

Если сравнивать с 2015 годом, то строительство угольных электростанций сократилось в Китае почти в два раза. Однако относительно последних лет наблюдается рост вводимых в эксплуатацию и планируемых к постройке угольных мощностей.

На втором месте с планами по вводу угольной генерации мощностью 46 ГВт на стадии подготовки к строительству или получения разрешения находится Индия. Которая располагает вторым по величине угольным парком в мире: ее действующая мощность угольных электростанций составляет 237 ГВт. Угольная генерации Индии потребляет более десятой части мирового добываемого угля.

Наибольшего результата по реализации положений Парижского соглашения по климату 2015 года достигли в прекращении разрабатываемых и отказа от новых проектов. В мире произошел отказ от 68% угольных проектов на стадии проектирования и подготовки к строительству. Тогда как закрытие уже действующих электростанций идет медленнее чем предусмотрено Парижским соглашением. В основном сокращение проходило в Евросоюзе и США (Диаграмма 5).

Евросоюз и США лидируют по фактически закрытым угольным электростанциям и по планируемым к закрытию. В Евросоюзе примерно 40% электроэнергии производится ВИЭ и только 12% угольными мощностями. ЕС больше остальных стран в мире сделал и продолжает делать для выполнения Парижского соглашения 2015 года, однако не достиг поставленных этим соглашением целей, так как часть стран: Болгария, Хорватия, Чешская Республика, Польша, Румыния и Словения планируют прекратить использование своих угольных электростанций в период с 2032 по 2049 год (Диаграмма 6).

После завершения строительства в феврале 2023 года в Греции 5-го энергоблока мощностью 0,7 ГВт в Птолемаиде, в Евросоюзе и Великобритании осталась только одна угольная электростанция на стадии строительства. В Польше завершается строительство электростанции в Пулавах мощностью 0,1 ГВт (Pulawy power), которое начато в 2019 году. Если не произойдет ничего экстраординарного, то что это будет последняя угольная электростанция, построенная в Евросоюзе (Диаграмма 7).

Вывод из эксплуатации угольных электростанций в США составил 9,7 ГВТ в 2023 году, что является замедлением по сравнению с 14,7 ГВт, выведенными из эксплуатации в 2022 году. Страна по-прежнему поддерживает выработку мощности на угле в 200,1 ГВт. и занимает третье место по этому показателю после Китая и Индии. Но отказ страны от угля продолжается, новая угольная генерация не строиться (Диаграмма 8).

После подписания Парижского соглашения по климату 2015 года угольную промышленность стали хоронить не без оснований, но преждевременно. Реальное существенное сокращение угольной генерации смогли себе позволить развитые богатые страны, которые имели средства на постройку новых мощностей, работающих на чистых источниках энергии и были готовы платить дороже за электроэнергию. Кроме того, общее потребление электричества в ЕС и США колебалось в несколько процентов, тогда как в развивающихся странах постройка новых производств вызывает существенный рост потребления электричества. Кроме того, Китай, Индия, Индонезия это страны лидеры по добыче угля, им сложнее всего отказаться от дешевого и удобного источника электроэнергии.

Большую часть добываемого угля страны, в которых он добывается, оставляют для собственных нужд. В таблице 2 вам представлены станы, экспорт всех видов угля которых достигает или достигал более 100 млн. т. в год. Как видите, таблица крупнейших экспортеров гораздо меньше таблицы крупнейших добытчиков.

Крупных импортёров тоже не много (Таблица 3). Германию я добавил для отслеживания динамики объемов импорта угля ведущей экономикой Евросоюза, а Турцию, так как в неё наращивают поставки российские угольные компании.

Основным драйвером роста потребления угля в мире является Китай, в 2023 году он поставил рекорды по добыче (4 660 млн. т.) и импорту угля (474,41 млн. т.). Большие объемы добычи и потребления из года в год являются причиной выработки угольных шахт, средняя глубина которых уже перевалила за 1000 метров. Что делает добычу существенно дороже. Доля подземной добычи угля в Китае составляет 95 %. Для сравнения, в России этот показатель 23 % (данные ЦДУ ТЭК), остальной уголь добывают открытым способом. При этом в России средняя глубина шахт оценивается в 300-500 метров, и чтобы подземная добыча была рентабельна, государству приходится частично субсидировать транспортировку угля до покупателя. Речь в первую очередь идет о поддержке добычи энергетического угля, металлургический дороже и в субсидиях не нуждается.

МВФ заявил: «Общий объем субсидий Китая на ископаемое топливо был самым высоким в мире - 2,2 трлн долларов в 2022 году, что составляет 12,5% от общего ВВП страны». У МВФ не может быть точных данных, и по моему мнению, его оценки завышены. Но если в России встает вопрос о рентабельности шахт глубиной в 300-500 метров, то очевидно, что Китай вынужден тратить большие деньги на поддержку своих более глубоких угольных шахт.

Запасы угля на территории Китая составляют, по разным данным, от 131 до 138 млрд. тонн. Однако нет данных о том, добыча какой части этих запасов является экономически целесообразной.

Совокупность данных позволяет сделать однозначный вывод о том, что российские угольные компании в среднесрочной перспективе (5 лет) получат стабильный спрос на свою продукцию в Китае. Предположу, что они смогут продавать весь добываемый уголь в Китай и основные сложности в пропускной способности железных дорог. Развитие Восточного полигона российских железных дорог даст рост объема товарооборота с Китаем, а значит и выручки российских угольных компаний. Однако рост выручки не всегда означает рост прибыли. Прибыль зависит от себестоимости добычи, транспортировки угля и цены, по которой он будет продаваться. Мировые цены на уголь находились на очень высоких значениях с сентября 2021 по март 2023 года, сейчас они вернулись к своим среднегодовым значениям.

Оснований для повторения такого сильного роста цен на угль нет, кроме того, для российских угольных компаний повышен НДПИ, поэтому высокой прибыли ждать не приходится. Снижение угольной генерации и последующий отказ от неё уже задекларирован большинством стран мира. Многие начали реальное сокращение. Все добытчики угля в мире понимают, что у них осталось не так много времени, поэтому конкуренция за китайский и индийский рынок будет большая. У российских угольщиков есть географическое преимущество, как минимум в отношении северных провинций Китая.

У каждой угольной компании своя ситуация, но в целом примерную рентабельность мы сможем посчитать по отчетам за первый квартал 2024 года. Так как цены на уголь стабилизировались, и будет виден результат от повышения налогов.

Для долгосрочной перспективы угольной отрасли есть следующие риски.

1. Экономический кризис в Китае, он повлияет на энергопотребление и платежеспособный спрос. О сложной ситуации в Китае я уже писал. Недавно появилась новость, что Си Цзиньпин настаивает на предоставлении права (считай обязанности) предоставить ЦБ КНР покупать гос. долг Китая. ЦБ возражал, но Минфин поддержал инициативу Председателя. Сравните ситуацию в РФ и КНР. У нас кратно меньше население, в Китае оно существенно богаче, юань с 2016 г. имеет статус резервной валюты, российский долг не может быть размещен на внешних рынках из-за санкций, тогда как китайский не имеет никаких ограничений. При этом ЦБ РФ в состоянии разместить гос. долг (ОФЗ), а ЦБ КНР должен выкупать гос. долг Китая. Когда страна не может разместить свой долг это признак преддефолтного состояния. Но в Китае дефолт маловероятен, там все не настолько плохо, хотя есть вероятность, что мы не владеем всей информацией. Очень тревожная ситуация, которая заставляет прогнозировать вероятность большого кризиса в Китае.

2. Видимые негативные экологические последствия несоблюдения Китаем положений Парижского соглашения 2015 года. Межправительственной группой экспертов по изменению климата установлено, что повышение средней температуры планеты более чем на 1.5 С приведет к экологической катастрофе в виде таяния арктических льдов, подтопления прибрежных городов, увеличения размеров пустынь, засух, гибели многих видов животных, рыб и насекомых, снижения площади плодородных земель и т. д. Целью Парижского соглашения было предотвращения ситуации, когда глобальное потепление выйдет за 1.5 С. Однако уже сейчас понятно, что эта цель не будет достигнута. Моих знаний недостаточно, чтобы сказать, насколько доклады экологов соответствуют реальности. Я встречал мнение, что это просто страшилки, но моей компетенции в этом вопросе не хватает, чтобы принять и это мнение. Приведу заявление Дж Байдена из его пресс конференции, размещенной на странице Белого Дома.

Есть вероятность, что отметку в 1.5 С мы можем пересечь уже в 2030 году, и если действительно начнутся существенные климатические изменения, то Китай будет вынужден стремительно сокращать угольную генерацию.