В обзоре Фосагро я писал, что во время дивидендного сезона покупать акции с инвестиционной целью бессмысленно. Принимать решения нужно было раньше или уже после дивидендного сезона. Ставки сделаны, ставок больше нет. Поэтому ближайшие недели будут опубликованы обзоры рынков биржевых товаров (commodity), а не отдельных компаний. Российский рынок в основном состоит из активов сырьевого сектора, а значит, принимая инвестиционные решения, вы сможете руководствоваться не только обзорами компаний, но и сектора, в котором она работает.

Первый обзор о золоте.

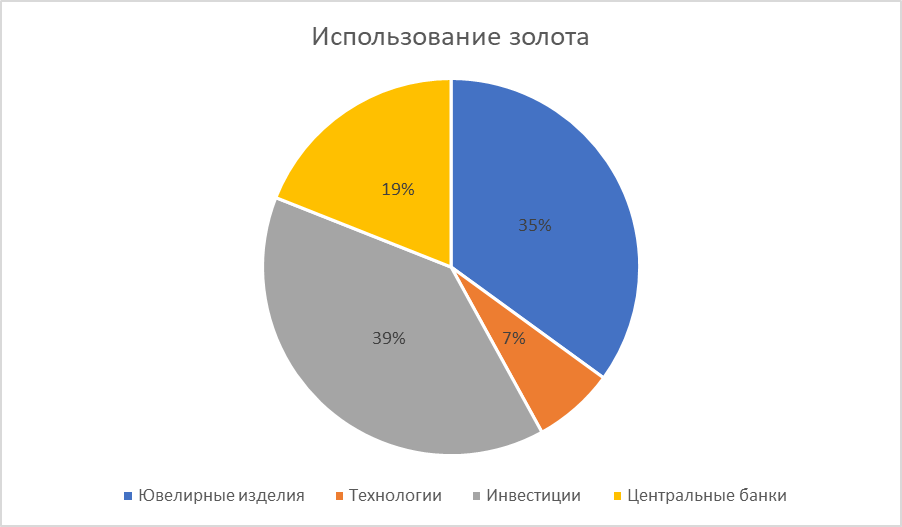

Активы, связанные с золотом, хорошо подходят для долгосрочного и портфельного инвестирования. Среднегодовой спрос на золото 3 126 тонн распределен следующим образом (диаграмма 1).

Добыча золота в мире растёт медленными темпами, увеличиваясь примерно на 1,7% в год за последние 20 лет. При этом золото не является дефицитным металлом, так как срок его хранения не ограничен, при этом основная потребность в золоте предусматривает его хранение, а не переработку и потребление.

Динамика цены (доходность)

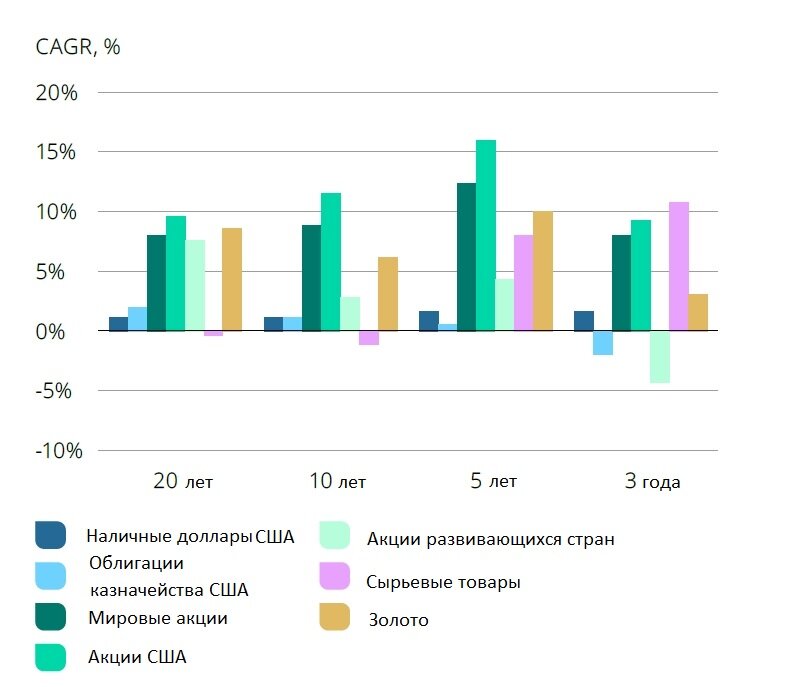

Рост цены золота превзошел многие другие основные классы активов за последние 3, 5, 10 и 20 лет (диаграмма 2).

При анализе диаграммы учтите, что доходность акций посчитана исходя из индексов без учета дивидендов. Также следует отметить, что последние 20 лет облигации казначейства США давали наименьшую доходность по сравненною с облигациями других эмитентов. Однако это не отменяет того факта, что золото дает отличную доходность при долгосрочном инвестировании.

От общего к частному. Давайте посчитаем доходность инвестиций в золото и сравним с доходностью российского рынка.

Вспомните наш анализ роста индекса Московской биржи, который с ноября 2005 года до октября 2023 года в рублях вырос на 260% и на 0% в долларах (индекс РТС). За тот же период ETF на золото SPDR Gold Shares (GLD) вырос с 46 долларов США до 156 долларов США. На текущий момент стоимость акций фонда 221 доллар США. Если бы в 2005 году вы инвестировали 1 000 000 рублей в акции GLD, при курсе 28.80 рублей за доллар сумма инвестиций составляла 34 722.22 долларов США, на которые вы могли купить 754 акции фонда (46$ за шт.). Стоимость такого количества акций в октябре 2023 года составляла 117 624 доллара США (156$ за шт.), а на текущий момент 166 634 доллара США (221$ за шт.), что курсе 93,44 рублей за доллар составляет 15 570 280 рублей. Доходность 1 550 % в рублях получилась за счет сложения роста цены актива, номинированного в долларах США и девальвации рубля. При расчете мы взяли индекс Московской биржи без учета дивидендов, конечно, с дивидендами и их реинвестированием доходность российского рынка будет выше, но не догонит золото. Два периода взяты для чистоты эксперимента, сейчас цена золота находится на исторических максимумах и может снизится, а в октябре 2023 года она была в среднегодовых значениях. Кроме того, мы уже анализировали этот период и можем справедливо считать его произвольно взятым, а не конъюнктурно притянутым для этой статьи.

Долгосрочное инвестирование

Золото в долларах США росло почти 8% в год с 1971 г. по 2023 год. Но если мы возьмем более короткий период, например, максимум августа 2020 года, который цена золота пробила только в феврале 2024 г., то держателям золота более 3 лет приходилось терпеть просадку. Долларовая доходность для купивших в августе 2020 года на текущий момент составила около 15%, то есть менее 5 % годовых. При этом покупка золота не приносит купонной и дивидендной доходности. Из чего делаем вывод, что для большей эффективности инвестиций в золото желательно дождаться коррекции в цене, а после покупки держать его десятилетиями.

Золото и девальвация

С 1944 по 1971 года в мире действовала Бреттон-Вудская система, основу которой составлял «золотой стандарт». Цена золота была зафиксирована в размере 35 долларов за тройскую унцию (31,1034768 грамма). Все остальные валюты оценивались к доллару США исходя из цены золота. После отмены этой системы золото превратилось в обычный биржевой товар (commodity), цена которого формируется на основе спроса и предложения. Посмотрите, как менялась стоимость валют и индекса широкого спектра сырьевых товаров Bloomberg Commodity Index, если мы «вернем» золотой стандарт, сделав основой отсчета стоимость золота (Диаграмма 3). Началом отсчета будет январь 2000 года, в котором стоимость унции золота равна 100 единицам.

Покупательная способность основных валют и цена сырьевых товаров значительно снизилась по отношению к стоимости золота.

Первая функция золота – защита от инфляции и девальвации. Это свойство золота присуще всем товарам сектора Commodity.

Защитный актив (хэдж)

Исторически стоимость золота резко росла в периоды неопределенности и различных кризисов.

Чем глобальнее и неожиданнее кризис, тем сильнее растет цена золота. Исключение из этого правила было во время падения рынка из-за лопнувшего пузыря доткомов, тогда золото падало в цене.

Вторая функция золота – защита от «черного лебедя». Это уникальное свойство цены золота - расти, когда стоимость всех остальных активов падает. Основной признак «черного лебедя» это то, что его невозможно или крайне сложно спрогнозировать, а значит и защититься.

В спокойное время цена товаров commodity зависит от спроса/предложения и девальвации в долларе, которую мы можем отследить по индексу DXY. Но как только начинается кризис (по любой причине), то правила определения стоимости золота меняются. В эти периоды цена золота становиться своеобразным индексом страха, как и VIX.

Исходя из изложенного, золото однозначно необходимо для диверсификации активов. Это могут быть как физическое золото (слитки), так и «бумажное» в акциях золотодобытчиков и профильных ETF.

Бабушкин металл

Есть скептические настроения к инвестициям в золото. Канадский ЦБ продал из своих резервов все золото. Последний золотой слиток Канада продала в декабре 2003 года, монеты высокого качества — в январе 2014 года, а в 2016 году закончились продажи низкокачественных золотых монет, которые были переплавлены в золотые слитки и проданы. Однако с 2003 года цена золота выросла более чем в 5 раз, а с 2016 года вдвое. Любопытно сейчас послушать деятелей, которые принимали решение о ликвидации золотых запасов.

Ценообразование товаров, торгующихся на бирже (нефть, газ, уголь, промышленные металлы, пшеница и т.д.), формируется спросом и предложением, а также ожиданиями в их отношении. При этом спрос формируется потреблением товаров, тогда как 74 % купленного золота не потребляют, а хранят (Диаграмма 1). А значит, существенно часть цены золота составляет эмоциональное отношение к золоту, а не его практическая польза или потребность. Крупные фонды и Центральные банки почти всех стран доверяют этому металлу, и поэтому его цена растет и будет расти, пока это доверие сохранится. Доверие основано на убеждениях держателей больших денег, это серьезная сила, против которой не нужно действовать. Да, все может поменяется, золото когда-нибудь перестанет быть защитным активом, возможно лет через 10 или через сотни лет. Это не известно. Поэтому не нужно вкладывать все свои деньги только в золото, но и недооценивать его, как власти Канады, упустившие кратный рост, тоже не стоит.

Сommodity

Этот раздел статьи относиться ко всем биржевым товарам и компаниям, работающим в секторе сommodity. В настоящее время все внимание инвестиционного сообщества приковано к изменению процентной ставки ФРС США, так как она регулирует стоимость денег, что прямо или косвенно влияет на все экономики мира. ФРС добилось существенных успехов в борьбе с инфляцией, из-за чего цены на сommodity оказались под давлением. За исключением золота, которое растет на страхах и неопределенности. Нужно учитывать, что снижая инфляцию, ФРС повышает стоимость заимствования для бюджета США. Десятилетиями казначейство США размещало облигации с купонным доходом 0.1 – 1%, однако последний купон для 30-леток 4.671%, а значит для обслуживания долга потребуется еще больше денег при дефицитном бюджете США. Деньги продолжат печатать.

Существует показатель денежной массы (М2) — это сумма наличных денег в обращении и безналичных средств. Посмотрите, как он растет последние десятилетия в разных странах.

Я представил график М2 самых крупных экономик, но бегло просмотрел этот показатель у десятка стран и нигде не нашел его снижения. С 2022 года в Евросоюзе и США показатель М2 немного скорректировался и сейчас в боковике, но тренд сохраняется. Денег становиться больше, а значит в долгосрочной перспективе они обречены на обесценивание. Из чего я сделал вывод, что даже если на какое то время ФРС США удастся победить инфляцию, снизив её до целевых 2%, то это будет временно. Этот период будет окном возможностей для инвестиций в реальные активы: недвижимость, commodity (в том числе золото) и акции компаний, которые работают в этом секторе.

Идеально покупать активы, связанные с золотом в спокойное время при низкой инфляции.

Может ли цена золота вырасти с текущих значений? Конечно может. Вы уже знаете, что максимальный рост золота происходит во время кризиса. Если сейчас начнется эскалация военного конфликта между Израилем и Ираном, то цена золота будет расти (первая цель 2500). Кризис - первый катализатор роста цены золота. Утихнут боевые действия на Ближнем Востоке, смотрим на второй катализатор – девальвацию валют. В настоящее время ФРС США показала серьезный настрой в борьбе с инфляцией, а значит, в отсутствии кризиса цена золота будет снижаться. Однако, учитывая постоянное печатание денег всеми странами мира инфляция вернется и возможно с гораздо большей силой, поэтому вложения в реальные активы, в том числе в золото, это отличный способ сохранить и приумножить свои сбережения.

22.04.2024