Для долгосрочных инвесторов крайне важно уделять внимание оптимизации налоговой нагрузки и издержек.

С издержками плюс-минус понятно — это брокерские комиссии, мы сравниваем комиссии и подбираем оптимальное соотношение качества предоставляемых услуг и стоимости. Брокерская деятельность - очень конкурентный рынок и там чаще всего идет вопрос о десятых или сотых долях комиссий.

А вот налоговая нагрузка — это 13-15% от прибыли, что сильно существеннее. Плюс, вероятно уже с 2025 года в РФ будет введена новая повышенная ставка НДФЛ в 20% для тех, чей доход превышает 5 млн. руб. в год.

В связи с этим тема налоговой оптимизации будет становиться все более востребованной. В данном материале предлагаю рассмотреть один из методов налоговой оптимизации — ИИС третьего типа, который появился в 2024 году. С 19 марта поправки в Налоговый кодекс приняла Госдума, а на следующий день их утвердил Совет Федерации..

Основные параметры — ИИС-3

- Доход до 30 млн. прибыли не облагается НДФЛ

- Вычет на взнос 400 тыс. от уплаченного НДФЛ

- Нет ограничений на пополнение счета

- Срок 5 лет, если открыть до 2026 года

- Частичное снятие без потери льготы на дорогостоящее лечение. Перечень

- Можно открыть до трех счетов одновременно, но льготы общие

- Дивиденды и купоны можно зачислять только на ИИС

ИИС-3 позволяет пополнять счет на любую сумму (ранне было до 1 млн. в год) и освободить от НДФЛ прибыль в размере 30 млн. руб. при закрытии счета. Т.е. данный счет позволит сохранить 4,5 млн. рублей налогов за весь срок или 900 тыс. за год.

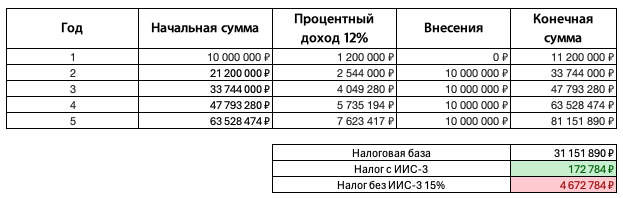

Пример оптимизации налога с ИИС-3

Для наглядности оптимизации, я смоделировал консервативный портфель с доходностью 12% годовых и пополнение каждый год по 10 млн. При заданных параметрах экономия на налогах составит 4,5 млн. руб. Можно, конечно, заложить и большую доходность, но это влечет за собой и дополнительные риски. Я считаю, что ИИС нужно использовать как консервативный счет. Благо сейчас доходность в 12-13,5% можно получить от ОФЗ.

🧠 Мнение. Я считаю данный счет достаточно интересным для тех, кто понимает силу сложного процента и имеет возможность инвестировать долгосрочно. Ранее у меня был открыт ИИС типа А — я получал вычеты по НДФЛ. В 2023 я его закрыл по истечению трехлетнего срока. В 2024 я открыл ИИС-3 и использую его как счет для долгосрочных сбережений, не планирую его закрывать пока не исчерпаю налоговую льготу.