Продуктовый ритейлер О'КЕЙ собирает заявки на новый выпуск 001Р-06 27 марта объемом от 3 млрд руб. Облигации с офертой, техническое размещение 29 марта. Короткий дайджест далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: О'КЕЙ

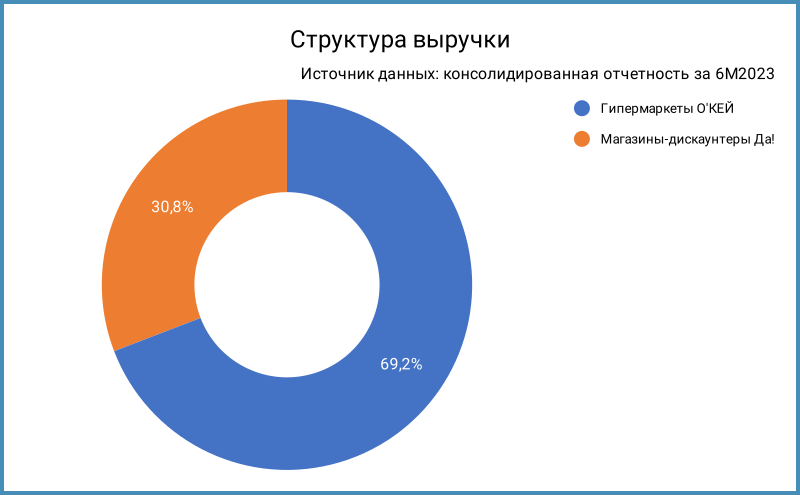

Группа с головной компанией O'KEY GROUP S.A., которая зарегистрирована в Люксембурге, управляет сетями гипермаркетов О'КЕЙ и магазинами-дискаунтерами Да!. Достигло 282 общее количество магазинов по итогам 1 полугодия 2023 года: 77 гипермаркетов и 205 магазинов Да!. Сегмент гипермаркетов дает 69,2% выручки компании, постепенно увеличивается доля дискаунтеров.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2023 года к аналогичному периоду 2022 года, презентации компании и рейтингового отчета Эксперт РА, оценка EBITDA отличается от расчетов эмитента:

- Слабо изменились выручка и себестоимость: +1,7% и +1,9%

- Сопоставимые продажи LFL упали на 3,2% по группе: -5,4% по гипермаркетам и +3,1% по дискаунтерам Да!. Сопровождался близким увеличением среднего чека рост LFL в сети Да! Снизился на 5,1% трафик в гипермаркетах

- Выросли на 9,3% коммерческие и административные расходы, треть дала амортизация, остальное – увеличение расходов на персонал и коммуналка

- Увеличился в 15 раз чистый убыток по итогам полугодия. Компания показала чистую прибыль только в 2021 году за последние 2,5 года

- Достиг 12 млрд руб. накопленный убыток, у российской [дополнено] группы отрицательный капитал: -11,1 млрд руб.

- Упала на 4,3% EBITDA LTM. Среднегодовой рост EBITDA LTM c 2020 года: +4,2%

- Опустилась ниже 9% рентабельность по EBITDA

- Вырос на 19,3% чистый долг. Соотношение Чистый долг/EBITDA LTM достигло 4,6

- Доля облигаций: 26%, занимает половину банковское финансирование

Кредитные рейтинги: ruA- от Эксперт РА со стабильным прогнозом и A.ru от НКР со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Оценивал консолидированную отчетность российского О'КЕЙ без учета данных головной компании из Люксембурга. Цифры по прибыли, выручке и долгу похожи, отличается часть с капиталом, который у O'KEY GROUP S.A. положителен: собирали прибыль на зарубежной структуре. Вернется ли этот плюс в российский периметр при редомициляции... вопрос. Консолидированная O'KEY GROUP S.A. для сравнения:

Облигации на МосБирже: О'КЕЙ

На бирже торгуются 4 выпуска О'КЕЙ и 1 выпуск О'КЕЙ ФИНАНС общим объемом 27,9 млрд руб. Бумаги с офертой, амортизируется О'КЕЙ Б1Р3. Любопытная ситуация с О'КЕЙ Б1Р4: прошла оферта в ноябре 2023 года, поставили ниже рынка купон, осталось погашение в 2030 году. Получилось удешевить и продлить часть долга, если не все бумаги занесли на оферту.

Пик выплат придется на 2026 год: 16 млрд руб. Новый выпуск даст рефинансировать платежи в 2024 году.

Кредитные спреды: О'КЕЙ

Средний кредитный спред: 290-300 бп. Цифры на уровне группы ruA. Кредитные рейтинги компании: ruA- от ЭкспертРА и A.ru от НКР. На близком уровне оценка для группы ruA-.

Выбрал единственного конкурента из сегмента продуктового ритейла с близким рейтингом: Азбука Вкуса с рейтингом A-(RU) от АКРА.

Итоги

Откроют книгу 27 марта. Объем: от 3 млрд руб. на срок 10 лет с офертой через 3 года. Оферент по выпуску: АО Доринда. Техническое размещение 29 марта.

Начальный ориентир по ежемесячному купону: 16% годовых, что соответствует доходности к оферте 17,23% годовых, дюрации 2,4 года и спреду 367 бп к кривой ОФЗ. Значение немного шире среднего спреда по старым выпускам. Запаса практически не остается при снижении купона на сборе заявок, что было бы неплохо такой отчетности. Отдельный вопрос – размер выпуска, который могут увеличить.

Публикую таблицу с оценкой спредов для разных значений купона. Потребуется поправка на новое значение кривой ОФЗ в дату сбора заявок.

Интрига: как отчитается эмитент по итогам года, не присоединятся ли бумаги О'КЕЙ к Сегеже и М.Видео?

При частичном или полном цитировании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: