Продолжается сезон застройщиков. ЛСР собирает заявки на выпуск серии 001Р-09 19 марта. Плановый объем: 3 млрд руб. Срок: 3 года. Короткий дайджест далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ЛСР

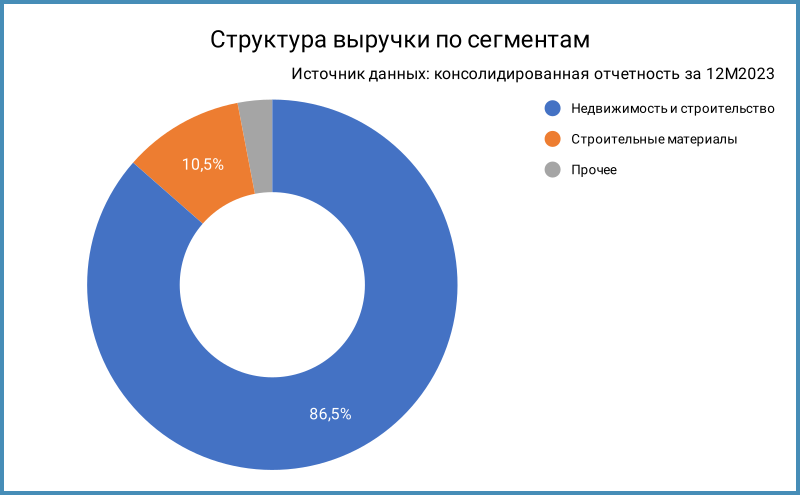

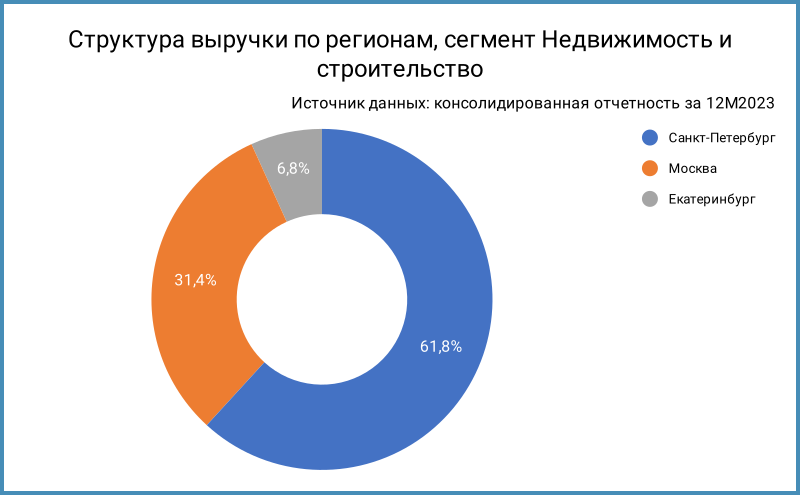

Группа ЛСР – строительная компания, занимает 3 место в рэнкинге Единого ресурса застройщиков на 1 марта 2024 года с объемами текущего строительства 2,1 млн кв. м. Генерирует 86,5% выручки сегмент Недвижимость и строительство, 10,5% приходится на Строительные материалы. Дают 93,2% выручки регионы Санкт-Петербург и Москва в сегменте Недвижимость и строительство. Основные дочерние предприятия по данным отчетности за 2023 год: 62 компании. Акции ЛСР торгуются на МосБирже под тикером LSRG.

Выросли на 44,4% объемы сдачи объектов в 2023 году после трех лет стабилизации на уровне чуть выше 0,5 млн кв. м.

Отдельные цифры из консолидированной отчетности за 2023 год и рейтингового отчета Эксперт РА:

- Выросли выручка и себестоимость: +69,1% и +76%

- Меньшие темпы у коммерческих и административных расходов: +22,9%. Это положительно отразилось на динамике операционной прибыли: +81,8%

- Рост чистой прибыли: 2,1 раз

- Увеличилась на 75,9% EBITDA. Среднегодовые темпы: +35,4% с конца 2020 года

- Незначительно увеличился долг: +4,2%

- Опустилось ниже 1 соотношение Чистый долг за вычетом счетов эскроу/EBITDA: лучше, если сравнивать с промежуточными показателями Самолета и Сэтл Групп

- Доля облигаций в структуре долга: 12,1%. Занимают основное место банковские кредиты и проектное финансирование: 46,2% и 37,9%

- Выросла с 9,8% годовых до 13,9% годовых средняя эффективная ставка по фондированию

Кредитный рейтинг: ruA от Эксперт РА со стабильным прогнозом.

Отдельно отмечу, что с отчетностью компании удобно работать.

Облигации на МосБирже: ЛСР

На бирже торгуются 5 выпусков на 26,2 млрд руб. Старые бумаги ЛСР БО 1Р4, ЛСР БО 1Р5, ЛСР БО 1Р6 и ЛСР БО 1Р7 с амортизацией. ЛСР БО 1Р4 и ЛСР БО 1Р5 гасятся осенью 2024 года. Выпуск ЛСР БО 1Р8 2023 года без амортизации.

Максимум выплат по облигациям приходится на 2026 год: 13 млрд руб., часть выплатят раньше за счет амортизации по старым выпускам.

Кредитные спреды: ЛСР

Средний кредитный спред: 243 бп за 6 месяцев и 216 бп по итогам торгов 15 марта по бумагам с дюрацией от 1,5 лет. Кредитные спреды ближе к нижней границе группы ruA.Торгуется уже последний выпуск ЛСР БО 1Р8.

Добавил для сравнения Самолет с рейтингами A+(RU) от АКРА и A+.ru от НКР, Сэтл Групп с рейтингом A(RU) от АКРА, Эталон с рейтингом ruA- от Эксперт РА. ЛСР обгоняет Сэтл Групп и Эталон по объему стройки: 2,1 млн кв. м. в сравнении с 1,4 млн кв. м. у Сэтл Групп и 0,9 млн кв. м. у Эталона по данным Единого ресурса застройщиков на 1 марта 2024 года. Самолет в значительном отрыве: 5,4 млн кв. м.

Итоги

Книга по выпуску 001Р-09 откроется 19 марта. Объем : 3 млрд руб. на срок 3 года, ежемесячный купон. Техническое размещение 22 марта.

Начальный ориентир купона: 16% годовых, что соответствует доходности к погашению 17,23% годовых, дюрации 2,4 года и спреду 362 бп к кривой ОФЗ. Это шире 216 бп на закрытии 15 марта и 243 бп за 6 месяцев. Сказывается длина выпуска: кривая ОФЗ инвертирована и доходности в дальней части ниже: получается шире спред у длинных выпусков. Может получиться большая премия в сравнении с Сэтл Групп, если эмитент не будет агрессивно снижать купон.

Публикую таблицу с оценкой спредов для разных значений купона. Потребуется поправка на новое значение кривой ОФЗ в дату сбора заявок.

При частичном или полном цитировании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: