Добрый день, Инвестсообщество!

Обычно, я не уделяю большого внимания на отчёт Сбера за месяц, но сейчас особый случай и тут есть, что обсудить.

С дивидендами за 2023 год всё предельно понятно и причём уже давно. Гораздо важнее понять, а стоит ли держать Сбер после дивидендной отсечки - какие перспективы?

Высокая ключевая ставка должна сильно бить по банковскому бизнесу, а речи представителей ЦБ о долгом поддержании высокой ставки намекают на продолжительное давление на этот сектор.

Нам нужно понять, получается ли у Сбера и дальше хорошо зарабатывать в таких условиях. При положительном ответе, мы можем увидеть быстрое закрытие дивидендного гэпа и дальнейший рост котировок к концу 2024 года.

Как всегда я попрошу вас подписаться на канал и авансом поставить лайк этой статье, чтобы дальше не отвлекаться на это.

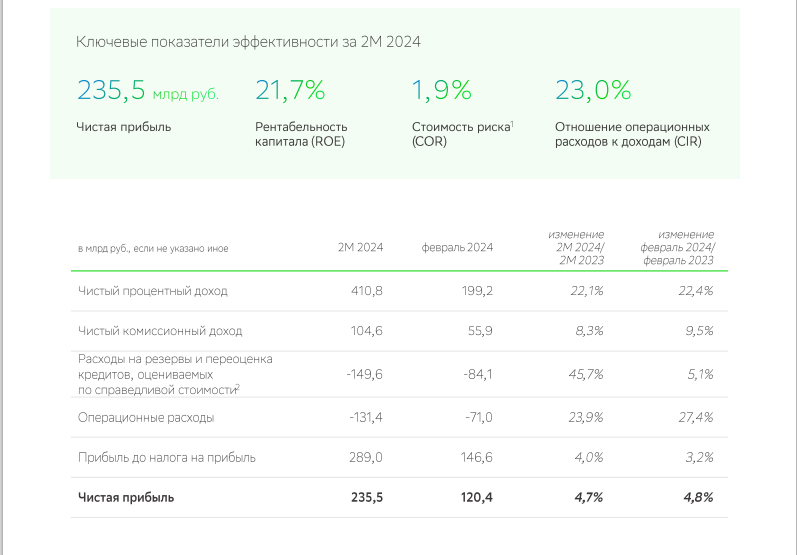

Сокращенные результаты ПАО Сбербанк по РПБУ за февраль 2024 года

На первый взгляд Сбер продолжает расти и общие результаты выглядят так:

В целом, прибыль выше предыдущих двух месяцев, которые по факту неинтересны для сравнения (в декабре классически выше затраты, а треть января это праздники).

Относительно февраля 2023 года чистая прибыль выросла на 4.8%.

Если оценивать грубо, то банк работает на уровне 2023 года.

Для вышеописанной идеи этого будет достаточно, чтобы получить хорошие результаты, но есть в отчёте детали, которые настораживают.

Из-за высокой ключевой ставки ускорился рост притока средств от юридических и физических лиц.

Новые средства при такой высокой ставке сложно вкладывать с высокой отдачей, что начинает сказываться на рентабельности.

Рентабельность капитала на уровне 22%, по месячным отчетам 2023 года им удавалось держать еë на уровне 24-25% (22% это тоже хорошо, но вероятно будет падать).

Кредитование быстро сдувается: юридические лица больше всех затягивают пояса и показатели падают с начала года, а вот физлица наращивают кредиты, но очень слабо.

Это пока не сказалось на чистой прибыли, но при сохранение тенденции в марте-апреле мы увидим снижение прибыли (месяц к месяцу).

И если тут дела ещë более менее, то вот дела с ипотечными займами вызывают опасения.

ИПОТЕКА

Банк выдал ипотечных кредитов на сумму 153 млрд. рублей, а в ноябре 2023 года на 451 млрд. рублей.

Думаю разница очевидна.

Хотя ипотечные кредиты это всегда длинные деньги, так что быстрого негативного эффекта мы не увидим.

Пока общий портфель жилищных кредитов вырос на 0.4%, а значит гасится жилищных кредитов меньше, чем берут сейчас.

ОБЩИЙ ИТОГ

Негативная тенденция в отчёте на лицо, несмотря на увеличение чистой прибыли.

Основные показатели хуже или словами Герман Грефа: "испытывают давление... "

Если ничего не изменится, то мы можем ожидать результаты на уровне 2023 года.

На самом деле этого достаточно для того, чтобы котировки переоценились при снижении ключевой ставки.

Когда безрисковая ставка упадет, а банк сохранит такую доходность, котировки улетят к 420 рублям за бумагу.

В своëм портфеле я держу 18.4%. Около 6% я брал спекулятивно, но теперь не вижу смысла выходить из позиции, так как идея продолжает работать....

Друзья, а сколько у вас Сбера в портфеле?

ЭТО ИНТЕРЕСНО:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!