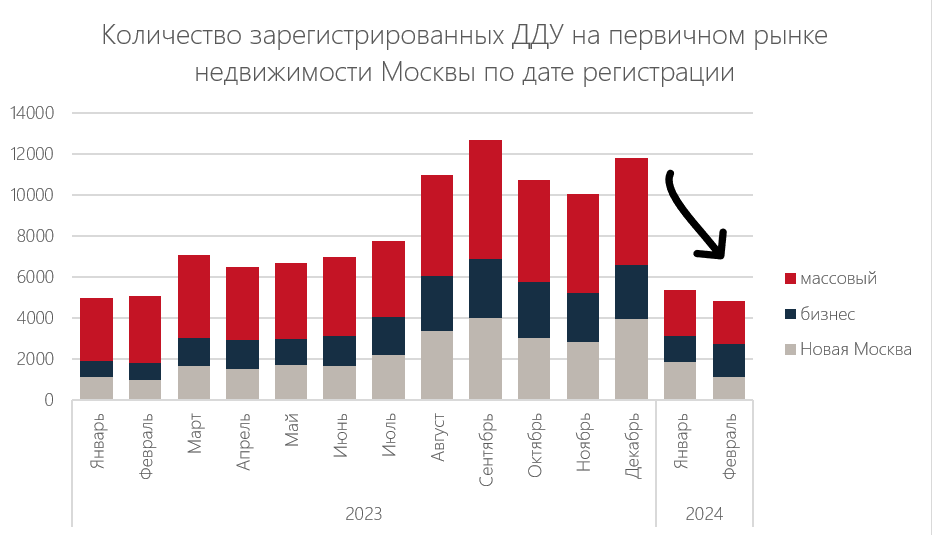

На рынке первичного жилья начало 2024 года сложно назвать позитивным. По сравнению с оживлённым вторым полугодием 2023 года, два первых месяца выглядят уныло:

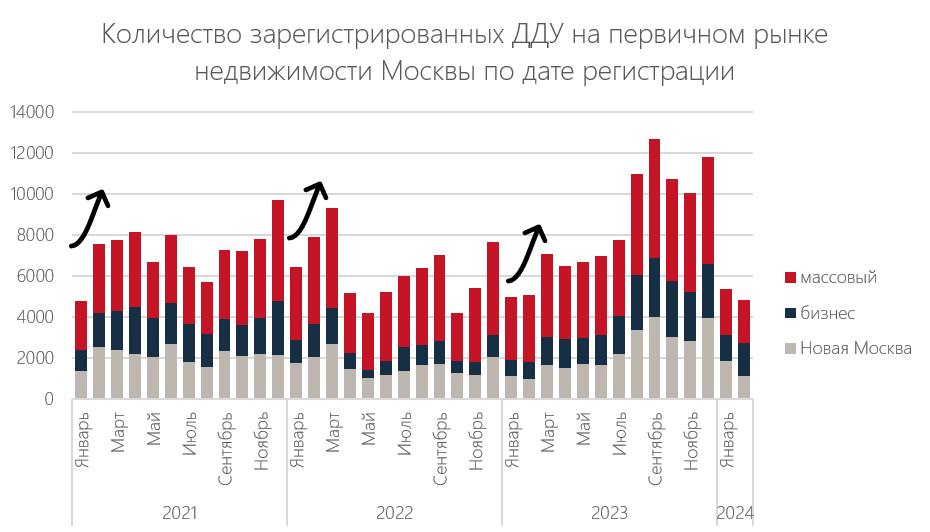

Правда, если расширить картину, то видно, что рынок цикличен, и в начале каждого года происходит спад с последующим ростом:

Отличается ли текущий год от предыдущих?

Февраль 2024 года примечателен тем, что покупатели впервые за долгое время неактивно брали ипотеку. Доля договоров с ипотекой в массовом сегменте снизилась с 79% в январе до 63% в феврале, в бизнес-классе — с 61% до 45%. В Новой Москве спад был не такой большой — с 86% до 81% (здесь ипотека по-прежнему популярна).

За счёт уменьшения желающих взять ипотечный кредит, в сравнительной статистике доля приобретающих жильё за собственные средства или в рассрочку оказалась неожиданно высокой (последний раз такие показатели, как сегодня, были два года назад).

А так как покупок за собственные средства традиционно немного, то и общее количество покупателей сократилось.

Если никто не будет покупать квартиры, цены упадут?

Чтобы выполнять планы продаж, застройщики могут локально давать скидки на неликвидные лоты, но массового снижения мы не ожидаем.

Текущий уровень цен сформировался не только за счёт доступной ипотеки в 2020–2022 годах. Сказалась инфляция, рост себестоимости строительства, дороговизна земли под постройку. Всё это влияет на стоимость будущего жилья.

Рыночная система жилищного строительства включает застройщиков, покупателей и банки, финансирующее девелопмент. Эта система не может быть стабильна при резком снижении цен на квартиры: банкротства застройщиков отразятся на банковской сфере, что вместе станет проблемой в первую очередь для дольщиков.

Что делать в 2024 году?

Покупка квартиры в первой половине 2024 года будет выгодна для тех, кто попадает под условия льготной ипотеки под 8%. Так как высока вероятность завершения программы, стоит полагать, что лучше момента приобрести квартиру с использованием господдержки, чем сейчас, в ближайшее время скорее всего не предвидится.

Программа «семейной» ипотеки будет продлена. Родители с детьми могут использовать эту программу сейчас, если кредитный лимит 12 млн руб. удовлетворяет потребности. Если же 12 млн руб. недостаточно и хотелось бы привлечь дополнительные средства на рыночных условиях («комбо» ипотека), то, пока ключевая ставка высокая, не стоит торопиться с приобретением. Хотя, учитывая постоянный тренд на удорожание квартир, конечно, лучше не откладывать планы в долгий ящик, а тщательно взвесив свои возможности, рассмотреть стратегию покупки с перспективой рефинансировать кредит, когда ключевая ставка снизится. В долгосрочной перспективе такой подход принесёт свои дивиденды за счёт интенсивного роста цен в тот момент, когда ипотека станет доступной и отложенный спрос хлынет на рынок.

Читайте также

Наш блок по аналитике:

А самые свежие новости попадают в телеграм:

Ставьте лайки, делитесь статьей и задавайте вопросы в комментариях!