Европлан - лизинговая компания № 1 в России с долей рынка 10% в сегменте легковых и грузовых автомобилей. Компания на 100% принадлежит инвестиционному холдингу SFI, который также владеет 49% страховой компании ВСК, 51% игрового сервиса GFN.RU, 11,2% Руснефть и 10,4% М.Видео & Эльдорадо.

22 марта менеджмент Европлана объявил следующие параметры размещения собственных акций на Московской бирже:

- диапазон цен за акцию 835–875 рублей, что соответствует рыночной капитализации 100–105 млрд рублей;

- размещается 15 из 120 млн акций, то есть free-float составит 12,5% акционерного капитала;

- заявки на участие принимаются с 22 по 28 марта;

- торги начнутся 29 марта.

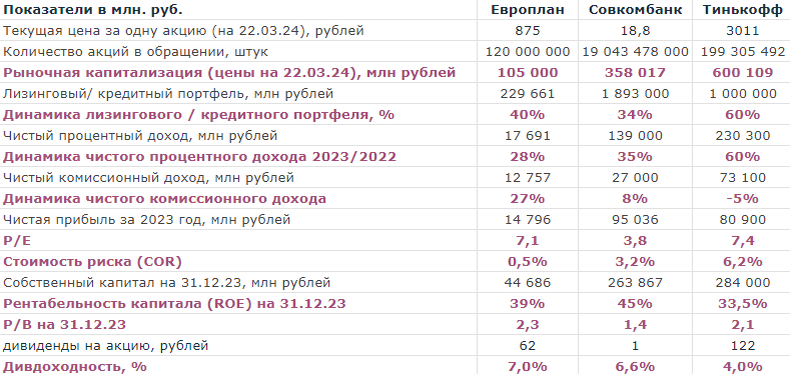

Соответственно, возникает вопрос, а стоит ли участвовать в этом IPO? Для принятия решения необходимо определить, есть ли у акций Европлан апсайд, то есть потенциал роста их стоимости? Это можно сделать, сравнив объявленную эмитентом капитализацию со стоимостью конкурентов на Мосбирже. К сожалению, на фондовом рынке сейчас нет ни одной лизинговой компании. Поэтому, для сравнения возьмём банки Тинькофф и Совкомбанк.

Из таблицы видно, что Европлан оценен на уровне самого дорогого в банковской сфере Тинькоффа. Хотя, компания в части динамики чистого процентного дохода и лизингового/ кредитного портфеля растёт медленнее Тинькоффа. Более того, рынок лизинга автотранспорта нельзя отнести к быстрорастущим. Его прогнозный CAGR в 2024-2027 году самим же эмитентом оценивается всего на уровне 15%. А с точки зрения дивидендной доходности Европлан станет интересен или при капитализации 50 млрд рублей, что в два раза ниже объявленной, или когда прибыль компании удвоится. А это произойдёт не ранее, чем через 7 лет при прогнозе CAGR на уровне 15% и ожидаемой инфляции 4%. Но может быть причина такой высокой оценки капитализации кроется в том, что у лизинговых компаний мультипликаторы должны быть выше? Ведь, риск у ЛК ниже, так как, все сделки обеспечены предметами лизинга. Кроме того, у Европлана высокая доля непроцентных доходов (агентские комиссии за страховку, плата за изменение договоров, реализация предметов лизинга при расторжении договора). Однако, следует отметить, что в отличие от банков с их разными сервисами, не связанными с кредитами, нелизинговые доходы ЛК напрямую зависят от лизингового портфеля и соответственно капитала. Плюс среди недостатков лизинга можно выделить и слабую диверсификацию бизнеса, а также цикличность рынка автотранспорта. При этом, сейчас мы движемся не в лучшую его стадию из-за повышения таможенных пошлин на авто с 01 апреля, высокой стоимости тс и неподъемной ключевой ставки.

Таким образом, на наш взгляд, акции Европлан вдвое завышены и не интересны для долгосрочного инвестирования. Однако, один из влиятельных брокерских домов оценил справедливую стоимость Европлана на уровне 140 млрд рублей. А это означает апсайд 33% и таргет по цене акций на уровне 1166 рублей. Поэтому для спекулянтов IPO Европлан может стать хоть и крайне рисковой, но интересной идей, если компании удастся продать её. В этом случае необходимо оценивать уровень ажиотажа вокруг размещения, в том числе количество переподписок книги заявок, а также настроение розничных инвесторов в ТГ каналах