Ключевая ставка, принятая Советом директоров Банка России 22 марта 2024 года, составляет 16%. Это значит, что рыночные ставки по ипотечным программам кредитования начинаются от 17% - довольно высоко для заёмщиков, которые сейчас берут кредит на покупку жилья.

Давайте посчитаем, сколько заёмщику нужно будет платить по кредиту:

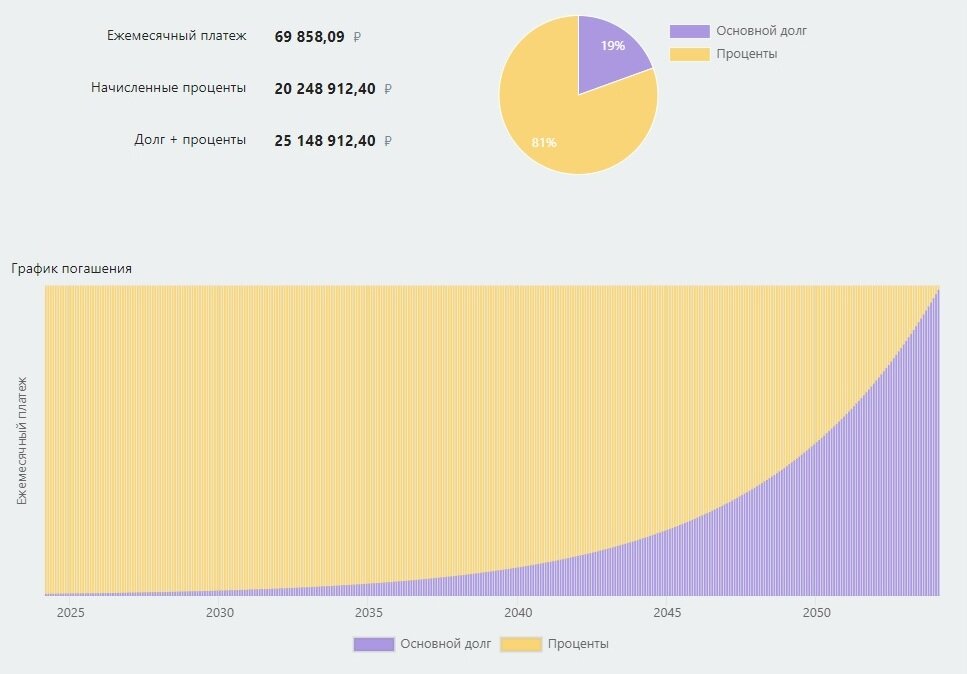

К примеру, наш заёмщик планирует приобрести однокомнатную квартиру в Санкт-Петербурге в доме 1965 года постройки за 7 млн руб.

Минимально возможный первоначальный взнос - 30%, это 2,1 млн руб.

В кредит нужно взять 4,9 млн руб.

При ставке 17% годовых и сроке кредита 30 лет сумма ежемесячного платежа составит 69.858,09 рублей.

При этом переплата процентов за весь срок составит более 20 млн рублей!

Как же уменьшить размер платежей и переплаты?

Способ 1: планирование

До того, как начать процесс приобретения квартиры в ипотеку, нужно всё тщательно оценить и рассчитать:

- Некоторые банки предоставляют льготы своим зарплатным клиентам.

- На послабления могут рассчитывать отдельные льготные категории граждан и сотрудники компаний-партнёров банка.

- Не стоит переоценивать свои силы и приобретать квартиру, кредит за которую вам будет трудно выплачивать.

- Я не рекомендую брать ипотечный кредит на короткий срок: при этом размер обязательных платежей будет больше, и выше вероятность не справиться с финансовой нагрузкой.

- Первый вариант - внести больший первоначальный взнос:

При внесении первоначального взноса 3,5 млн руб. сумма кредита уменьшается, как и обязательный ежемесячный платёж - он теперь составляет 49.898,64 руб. (меньше на 20 тысяч). Переплата за весь срок уменьшилась на 6 млн.

- Второй вариант - выбрать объект дешевле:

Серьёзно, выбирайте квартиру, за которую вы сможете расплатиться.

Предположим, что наш покупатель сделал выбор в пользу квартиры стоимостью 6 млн рублей вместо семи. Посмотрите на расчёты:

При стоимости квартиры 6 млн и том же первоначальном взносе 2,1 млн руб. в кредит нужно взять меньше - 3,9 млн руб. Ежемесячный платёж будет меньше - 55.601,34 руб. - почти на 14 тысяч, а переплата процентов за весь срок меньше на 4 млн.

- Третий вариант - выбрать квартиру в новостройке, ведь там работают программы господдержки:

Как мы видим из расчётов, при покупке новостройки по программе Господдержка 2020 (действует до 31.06.2024) и ставке 8% годовых размер ежемесячного платежа стал 35.954,46 рублей - на 34 тыс. руб. меньше, а размер переплаты за весь срок уменьшился на 12 млн руб.

А есть ещё Семейная ипотека и IT-ипотека, ставки по которым ещё ниже.

Не пренебрегайте ипотечным страхованием - при отказе от страховки банк может поднять ставку по кредиту, что повлечёт увеличение размера ежемесячных платежей и переплату по кредиту.

Но что же делать, если вы уже приобрели квартиру в ипотеку, а платить как раньше не получается? Тогда читайте следующий раздел:

Способ 2: ситуативный

Первое, что помогает уменьшить размер ежемесячных платежей, это частичное досрочное погашение кредита.

При внесении досрочного платежа можно выбрать, на что его направить:

- на погашение основного долга по кредиту

- на погашение процентов

- на уменьшение срока кредита

- на уменьшение размера ежемесячного платежа.

У каждого пункта есть свои достоинства и недостатки.

- Варианты уменьшения финансовой нагрузки:

1. Увеличенный ежемесячный платёж.

Если вносить в течение года на 5.000 руб. больше, можно сократить срок нашего кредита на 6 лет, а переплату на почти 5 млн:

Если те же 5000 направлять на уменьшение ежемесячного платежа, выгода меньше:

Как видите, размер ежемесячного платежа за год уменьшился почти на тысячу рублей. За 5 лет регулярных доплат обязательный платёж уменьшится на 4300 р и составит 65.555,38 руб. В перспективе это не так выгодно, но позволит немного снизить финансовую нагрузку. Так что рекомендую при каждой возможности добавлять некоторую сумму к ежемесячному платежу. Внесение частичного досрочного платежа производится по предварительному заявлению в банк, списание происходит одновременно с ежемесячным платежом.

2. Использование Материнского (Семейного) капитала.

На сегодня (22 марта 2024) размер маткапитала на второго ребёнка составляет 834.000 рублей, если ранее вы его не получали. Вот что будет, если внести маткапитал с целью уменьшения размера платежа:

Благодаря маткапиталу мы снизили ежемесячный платёж почти на 12 тысяч р. А если использовать маткапитал для сокращения срока кредита, то эффект будет куда интереснее:

Да, платёж остался прежним, но теперь ваша ипотека длится не 30 лет, а всего 10,5! Налицо экономия ваших средств.

3. Использование налогового вычета для погашения ипотеки.

Вы, конечно, знаете, что при покупке жилья вы имеете право на налоговый вычет в размере 13% от 2 млн стоимости приобретённого жилья (260.000 р). И ещё на 13% с 3 млн уплаченных процентов по ипотеке за эту квартиру (390.000 р). Чтобы заявить вычет, нужно собрать документы, подтверждающие расходы на покупку, и предоставить их в налоговую. Полученные средства можно использовать по своему усмотрению, в том числе, на частичное досрочное погашение ипотеки.

Схемы досрочного погашения такие же, как представлены в пункте с маткапиталом - можно сократить платёж или срок кредита.

4. Продажа другой собственности и использование вырученных средств для погашения ипотеки.

Так же, как с маткапиталом, направляете средства на уменьшение срока ипотеки или размера платежа. Можно сделать два досрочных погашения, направив их на разные варианты перерасчёта. А ещё часть средств можно отложить на ежемесячные платежи, пока вы поправляете своё материальное положение.

Второй метод уменьшения финансовой нагрузки - аренда.

Сдавая приобретённую недвижимость в аренду, вы можете направлять суммы арендных платежей на покрытие кредита. Если это ваше единственное жильё - подумайте, возможно, вы какое-то время сможете пожить у родственников или снимать для себя более бюджетную квартиру.

Третий метод - мониторить банковские ставки и льготные предложения сотрудникам бюджетной сферы и компаний-партнёров.

Что это даёт?

Если появились такие предложения, вы можете рефинансировать свой кредит на более выгодных условиях. Рефинансирование по сути это новый займ, который вам выдаёт банк для погашения основного долга по уже имеющемуся кредиту. Для рефинансирования нужно будет собрать полный пакет документов, как на новую ипотеку. Банк будет проверять, насколько добросовестно вы исполняли свои обязанности заёмщика, и это ещё один повод не пропускать ежемесячные выплаты.

Есть и четвёртый метод - ипотечные каникулы.

Ипотечные каникулы - это временное снижение нагрузки или отсрочка платежей по ипотеке на срок до 6 месяцев по заявлению заёмщика.

Этот метод подходит не всем: всего несколько банков предоставляют такую услугу, и их требования весьма строги. Каникулы возможны только в кредите на единственное жильё при возникновении определённых ситуаций:

- снижение дохода на 30% и более

- рождение ребёнка или появление иждивенца в семье с одновременным сокращением доходов

- потеря трудоспособности на 2 и более месяцев

- получение инвалидности 1-2 групп

- потеря работы или другого источника доходов

При этом проценты по кредиту всё равно будут начисляться и их нужно будет уплатить позднее. Ипотечные каникулы возможны только один раз за всё время кредита.

Способ 3: радикальный

Что делать, если ипотека уже есть, а все предложенные способы не спасают?

Продать, пока банк не потребовал досрочного погашения и не забрал квартиру в счёт долга. Покупатель погасит за вас вашу задолженность, а оставшуюся после продажи сумму вы используете по своему усмотрению.

Почему этот способ не так уж и плох?

Дело в том, что своевременное избавление от непосильного кредита позволит вам сохранить высокий кредитный рейтинг: вы сможете рассчитывать на новую ипотеку сразу после закрытия старого счёта. Это лучше, чем провалиться в долговую яму, пропуская ежемесячные платежи, получая штрафы и пени, теряя в итоге не только жильё, но и доверие как банков, так и потенциальных покупателей вашей квартиры.

Слушайте голос разума и вашего Деликатного Риелтора)

Ставьте лайк, подписывайтесь на канал для регулярного получения полезной информации. Отвечаю на вопросы в комментариях.

Больше коротких ценных постов на моём канале в Телеграмм